De huizenmarkt zit in de lift. Gedreven door de lage hypotheekrente worden meer woningen verkocht en stijgen de huizenprijzen. Zet dit herstel in 2017 door?

Record-jaar voor huizenmarkt

De huizenmarkt zit sinds 2014 in de lift. Het afgelopen jaar mag echter met recht een record-jaar genoemd worden. Opnieuw werden meer huizen verkocht dan voorgaande jaren. Met 214.793 verkochte koopwoningin is dit het grootste aantal sinds het Centraal Bureau voor de Statistiek (CBS) de woningmarkt cijfers bijhoudt.

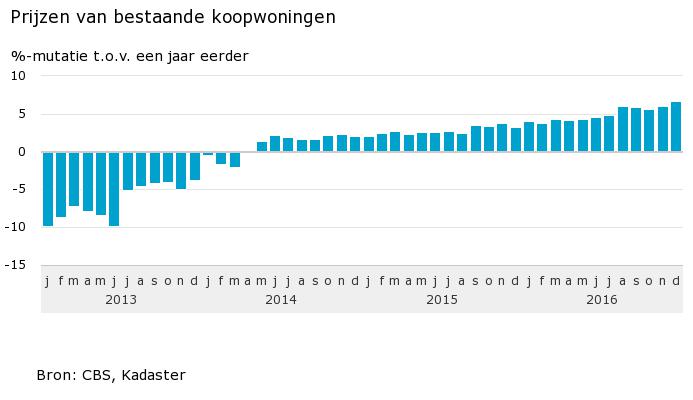

Ook de huizenprijzen stijgen. De piek lag vorig jaar op het einde van het jaar. In 2016 steeg de huizenprijs gemiddeld met 5% tenopzichte van het jaar daarvoor. Bekijk de cijfers van het CBS.

Herstel van de huizenmarkt

Het herstel van de huizenmarkt wordt met name gedreven door de lage hypotheekrente van dit moment. Wie nu een woning koopt kan rekenen op lage maandlasten. Daarnaast spelen de volgende factoren een rol bij de huidige groei van de woningmarkt.

- Huren wordt elk jaar duurder en nieuwbouw blijft achter.

- Kopers hebben meer vertrouwen in de woningmarkt en hun eigen financiën.

- Meer hypotheken komen boven water, waardoor de mogelijkheden om te kopen groter worden.

- Potentiële kopers hebben het kopen van een woning uitgesteld en slaan nu hun slag (inhaalvraag).

Binnenkort een woning kopen? Bereken vrijblijvend uw hypotheekmogelijkheden

Prognoses woningmarkt door de banken

Het herstel van de woningmarkt gaat zo snel, dat Rabobank zich genoodzaakt zag haar prognose voor de woningmarkt vorig jaar bij te stellen. De bank verwacht voor 2017 een nog sterkere groei:

- De economen van Rabobank verwachten een stijging van de huizenprijzen tussen 5% en 7%. Het aantal transacties stijgt naar verwachting naar 200.000 tot 220.000 aankopen. Update: na het eerste kwartaal heeft Rabobank haar verwachting voor de huizenprijzen naar boven bijgesteld. De bank rekent op een prijsstijging van 6,5% en 225 tot 335 duizend verkochte woningen.

- ABN AMRO verwacht een stijging van de huizenprijs van 3%. De stijging van het aantal woningverkopen zal volgens de bank beduidend lager uitvallen dan vorig jaar.

Verwachting huizenmarkt 2017

Voor onze verwachting voor de huizenmarkt in 2017 kijken we naar de factoren die het huidige herstel bevorderen. We zien echter ook een keerzijde van de snelle groei van het afgelopen jaar.

Een huis kopen blijft aantrekkelijk

Als eerste, wat doet de hypotheekrente in 2017? Een rentedaling zoals vorig jaar verwachten we niet. Daarnaast is een rentestijging niet uitgesloten. Toch is de hypotheekrente nog steeds historisch laag waardoor een huis kopen in 2017 aantrekkelijk blijft. Zie onze hypotheekrente verwachting 2017.

Daarnaast zijn de economische vooruitzichten voor 2017 goed. De koopkracht stijgt en de werkloosheid daalt, blijkt uit de Macro Economische Verkenning. Ook is het consumentenvertrouwen begin 2017 opnieuw toegenomen.

Kortom: de factoren die het afgelopen jaar voor de groei op de huizenmarkt hebben geleid, blijven ook in 2017 aanwezig.

Vraag naar koopwoningen groeit verder

De doelgroep die een huis kan of wil kopen groeit. In 2017 stijgen opnieuw de huren, gemiddeld met 2,5% en 4% voor de hoge inkomens. Dit zal een nieuwe groep huurders ertoe bewegen de stap naar een koopwoning te zetten. De stijging van de huizenprijzen zorgt daarbij voor nieuwe inhaalvraag van huizenbezitters die boven water komen.

Een mogelijk nieuwe groep op de huizenmark in 2017 worden de werkenden zonder vast contract, bijvoorbeeld flexwerkers en ZZP-ers. Voor hen zijn de hypotheekmogelijkheden dit jaar groter geworden.

De vraag naar koopwoningen blijft dus groeien in 2017

Het aanbod op de huizenmarkt blijft achter

Het aanbod op de huizenmarkt blijft achter bij de vraag. Dit is gunstig voor huizenbezitters die hun huis te koop hebben staan of gaan zetten. Zij verkopen de woning sneller tegen een hogere prijs. Het is tegenwoordig niet ongebruikelijk dat een koper de vraagprijs biedt of zelfs meer. De huizenprijs in 2017 zal door de blijvend grote vraag verder stijgen.

Het aantal huizen dat te koop staat is niet voldoende om aan de toegenomen vraag te voldoen. Een bekend voorbeeld is de huizenmarkt in Amsterdam die dreigt ‘droog te koken’. Daarnaast sluiten vraag en aanbod niet goed op elkaar aan. Zo hebben starters die graag in de populaire grote (studenten)steden willen wonen moeite om een woning te vinden. Het aantal transacties op de huizenmarkt zal door het gebrek aan aanbod in 2017 lager uitkomen dan vorig jaar.

Tip: bekijk ook eens onze top 10 van huizensites, waarin we onder andere het het aantal huizen dat te koop staat vergelijken.

Kopen blijft aantrekkelijk, maar let op!

Een woning kopen blijft ook in 2017 aantrekkelijk. Het herstel van de woningmarkt is echter geen zekerheid of definitief. Juist de sterke groei (hype) van de markt op dit moment kan later voor problemen zorgen:

- De grote vraag naar koopwoningen kan voor oververhitting van de huizenmarkt zorgen. Dit kan kopers ertoe bewegen risico’s te nemen om toch een woning te kunnen kopen. Lees meer over kopen op een verhitte huizenmarkt.

- Door de lage hypotheekrente kunnen kopers meer lenen. Dit kan zorgen voor onnatuurlijke stijging van de huizenprijzen, waardoor een huizenmarkt zeepbel kan ontstaan. Bij de hypotheeknormen voor 2017 wordt hier rekening mee gehouden.

- De huizenprijs stijgt niet in elke provincie even hard. De Nederlandse huizenmarkt kent grote verschillen tussen krimpregio’s en groeiregio’s, zoals Amsterdam en Rotterdam.

- In 2018 vervalt de renteaftrek voor restschuldfinancieringen. Verhuizen met een restschuld wordt volgens jaar duurder en de leencapaciteit kleiner.

Het is aan de koper om het hoofd koel te houden en realistisch te kijken naar de eigen financiële situatie, nu en in de toekomst. Een berekening van de financiële mogelijkheden is hierbij de eerste stap. Lees onze tips voor kopen op een verhitte huizenmarkt.