In 2024 worden de hypotheeknormen aanzienlijk gewijzigd. Over het algemeen daalt de leencapaciteit, maar in specifieke situaties kun je juist fors meer lenen. Lees hier meer over de nieuwe hypotheeknormen. Of bereken hieronder hoeveel jij in 2024 kunt lenen op basis van je inkomen.

Uw maximale hypotheek bedraagt:

Hoe werkt een maximale hypotheek berekening

Als je een huis wilt kopen, dan is het belangrijk om te weten hoeveel je maximaal kunt lenen voor je hypotheek. Dit wordt de maximale hypotheek genoemd. Er zijn verschillende factoren die bepalen hoe hoog jouw maximale hypotheek is. Zo speelt onder andere je inkomen, je financiële situatie en de waarde van het huis dat je wilt kopen een rol. Om jouw maximale hypotheek te berekenen gebruiken we onderstaande rekenmethode:

Alle informatie over jouw maximale hypotheek

We streven ernaar je de hoogst mogelijke hypotheek op basis van jouw inkomen te tonen. Om dit optimum te bereiken gebruiken we een aantal vaste variabelen.

Zo gaan we uit van een hypotheekrente vanaf 10 jaar vast. Bij deze rentevastperiode mag namelijk gerekend worden met de werkelijke hypotheekrente (in plaats van de hogere toetsrente), waardoor meer geleend kan worden. Zo ben je verzekerd van het maximale hypotheekbedrag. Lees ook deze 5 slimmigheden om meer hypotheek te krijgen.

De actuele hypotheeknormen gebruiken

Andere variabelen worden jaarlijks opnieuw vastgesteld. We passen onze berekening van de maximale hypotheek aan op de meest recente hypotheeknormen. Daarin wordt onder andere bepaald hoeveel van jouw inkomen je mag gebruiken voor de hypotheek en voor hoeveel procent het tweede inkomen meetelt. Bekijk hier de financieringslastnormen zoals deze door het NIBUD zijn vastgesteld.

Gegevens voor de maximale hypotheek berekening

Voor de online berekening van jouw maximale hypotheek vul je de volgende gegevens in:

Jaarinkomen

Met het bruto jaarinkomen bedoelen we jouw jaarsalaris, vakantiegeld en eventuele dertiende maand. Dit kun je als volgt berekenen:

bruto maandsalaris x 12 x 108% + dertiende maand. Vaste toeslagen, zoals ploegen- of onregelmatigheidstoeslag, mag je hierbij optellen

Voor zelfstandigen wordt als regel de gemiddelde nettowinst van de afgelopen drie jaar genomen. Recent zijn de mogelijkheden voor een hypotheek zonder vast contract ruimer geworden. ZZP-ers en freelancers kunnen al na 1 jaar een hypotheek sluiten. Daarbij wordt het inkomen van 1 jaar als zelfstandige en 2 jaar in loondienst genomen.

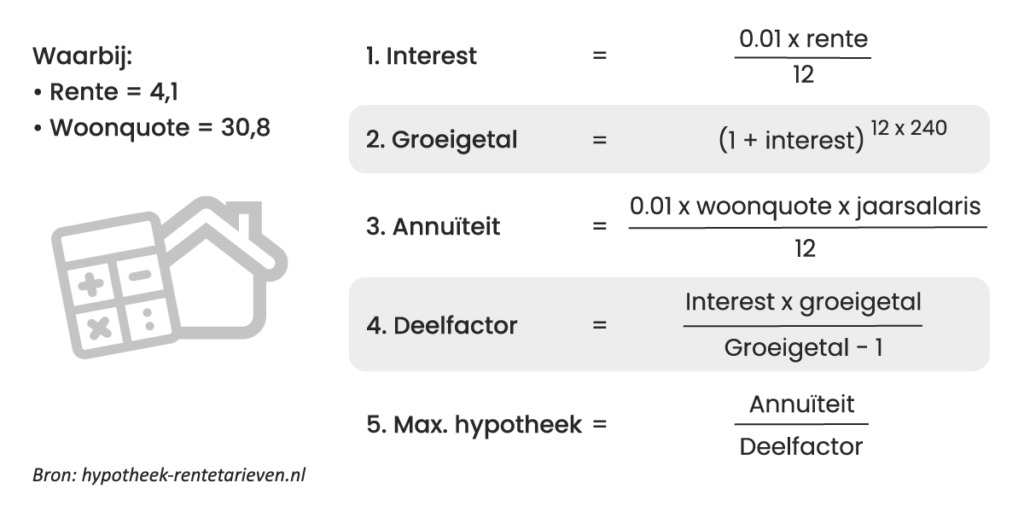

Rekenvoorbeeld maximale hypotheek

Speciaal voor jou een rekenvoorbeeld van de maximale hypotheek berekening. Zo kan jij zelf ook een indicatie van je maximale hypotheek maken. Bij deze formule is uitgegaan van een annuïtaire hypotheek (altijd dezelfde bruto maandlast).

Naast de annuïtaire hypotheek is ook de lineaire hypotheek een veelgebruikte hypotheekvorm. Hierbij betaal je elke maand een vast bedrag aan aflossing en rente. De aflossing neemt geleidelijk aan toe, terwijl de rente juist afneemt. Hierdoor betaal je elke maand een lager bedrag aan rente en worden je maandlasten steeds iets lager. Ook de aflossingsvrije hypotheek is een interessante hypotheekvorm. Hierbij betaal je namelijk alleen rente gedurende de looptijd, de aflossing betaal je aan het einde van de looptijd in één keer af. Hierdoor liggen je maandlasten dus een stuk lager dan bij een annuïtaire of lineaire hypotheek. Wil je weten welke hypotheekvorm het beste bij jou past? Ga vrijblijvend in gesprek met één van onze adviseurs en bespreek jouw mogelijkheden.

Aandachtspunten bij de maximale hypotheek berekening

Hypotheek-rentetarieven.nl biedt je dus een eenvoudige online rekenmodule voor jouw maximale hypotheek. Daarmee krijg je direct een indicatie van hoeveel je kunt lenen. Dit is handig wanneer je gaat oriënteren op huizen die te koop staan. Ook als je denkt aan oversluiten, is het een goede test of de nieuwe hypotheek past binnen de huidige normen.

Je moet er rekening mee houden dat de uitkomst van deze berekening slechts een indicatie van jouw maximale hypotheekbedrag is. Verschillende factoren kunnen ervoor zorgen dat je net wat meer of minder kunt lenen. Ook kan je hypotheek bij de verschillende geldverstrekkers variëren.

Het is dus aan te raden om een uitgebreide hypotheekberekening te maken wanneer aankopen of oversluiten concreet wordt. Daarmee weet je exact wat je kan en mag. Ga natuurlijk ook altijd vrijblijvend in gesprek met één van onze adviseurs en bespreek jouw specifieke situatie.