De introductie van Tulp Compleet Hypotheken werd al in 2016 aangekondigd, maar daarna een aantal maal uitgesteld. Nu Tulp eindelijk is geïntroduceerd kunnen we de hypotheekrente en voorwaarden beoordelen.

Kan Tulp Hypotheken haar belofte van ‘een glasheldere hypotheken met een scherpe rente’ waarmaken?

Een hypotheek van Tulp Hypotheken aanvragen?Start snel en eenvoudig jouw aanvraag

De rente van Tulp Compleet Hypotheken

Tulp Compleet Hypotheken biedt rentevaste periodes van 5 jaar tot 30 jaar. Daarbij hanteert Tulp de volgende risicoklassen: NHG, t/m 60% MW, t/m 80% MW, t/m 90%, t/m 95% en t/m 100% MW*.

De rente van Tulp Compleet hypotheken is vooral scherp bij de hoogste risicoklasse. Voor hypotheken tot en met 100% van de marktwaarde scoort Tulp op de 10 jaar vast hypotheek. Deze periode is al tijden het domein van ABN AMRO, maar dan met duurzaamheidskorting. Tulp Hypotheken kan het zonder.

Update: Tulp Hypotheken heeft de NHG-rente flink aangescherpt. Met de lancering van de Riant Hypotheek biedt de geldverstrekker nu de laagste tarieven voor 10 en 20 jaar vast.

*MW = de hypotheekrente wordt mede bepaald door de hypotheek in verhouding tot de marktwaarde (MW) van de woning.

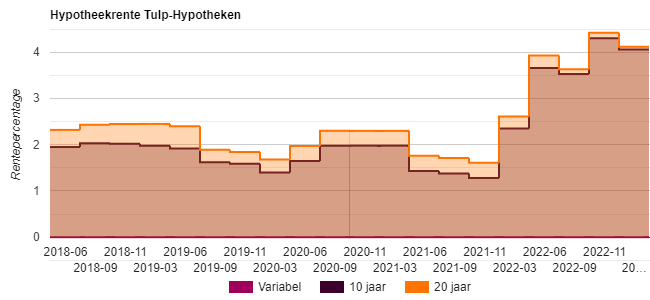

Ontwikkeling hypotheekrente Tulp Compleet Hypotheken

In onderstaande grafiek is de renteontwikkeling van Tulp Compleet Hypotheken sinds introductie zichtbaar.

De hypotheken van Tulp

Tulp Compleet Hypotheken biedt op dit moment 3 hypotheekvormen: de annuïtaire hypotheek, de lineaire hypotheek en de aflossingsvrije hypotheek.

Bij de introductie van Tulp maakte ze kenbaar er ook te zijn voor huizenbezitters die hun hypotheek willen oversluiten. Door in eerste instantie geen aflossingsvrije hypotheek aan te bieden, miste ze hierdoor een grote groep huizenbezitters die aflossingsvrij willen oversluiten. De aflossingsvrije hypotheek is inmiddels ook mogelijk tegen een kleine renteopslag van 0,1%

Tulp verstrekt geen hypotheken voor nieuwbouw.

De voorwaarden van Tulp Compleet Hypotheken

Tegenover de acceptatiecriteria van Tulp staan ruime hypotheekvoorwaarden, met onder andere:

- Jaarlijks boetevrij aflossen tot 25% van de hoofdsom.

- De hypotheekrente daalt automatisch bij het bereiken van een lagere risicoklasse.

- Hypotheekofferte is standaard 3 maanden geldig en nog eens te verlengen met 3 maanden.

- Als de rente op de passerdatum lager is dan de offerterente, dan geldt de laagste rente.