De prijsdaling die vorig jaar begon, lijkt inmiddels tot stilstand te zijn gekomen. Hoe zullen de huizenprijzen zich in 2023 ontwikkelen? Je vindt de verwachtingen in dit artikel.

Update: lees hier de verwachting voor de woningmarkt en huizenprijzen in 2024.

Trendbreuk voor de huizenprijzen

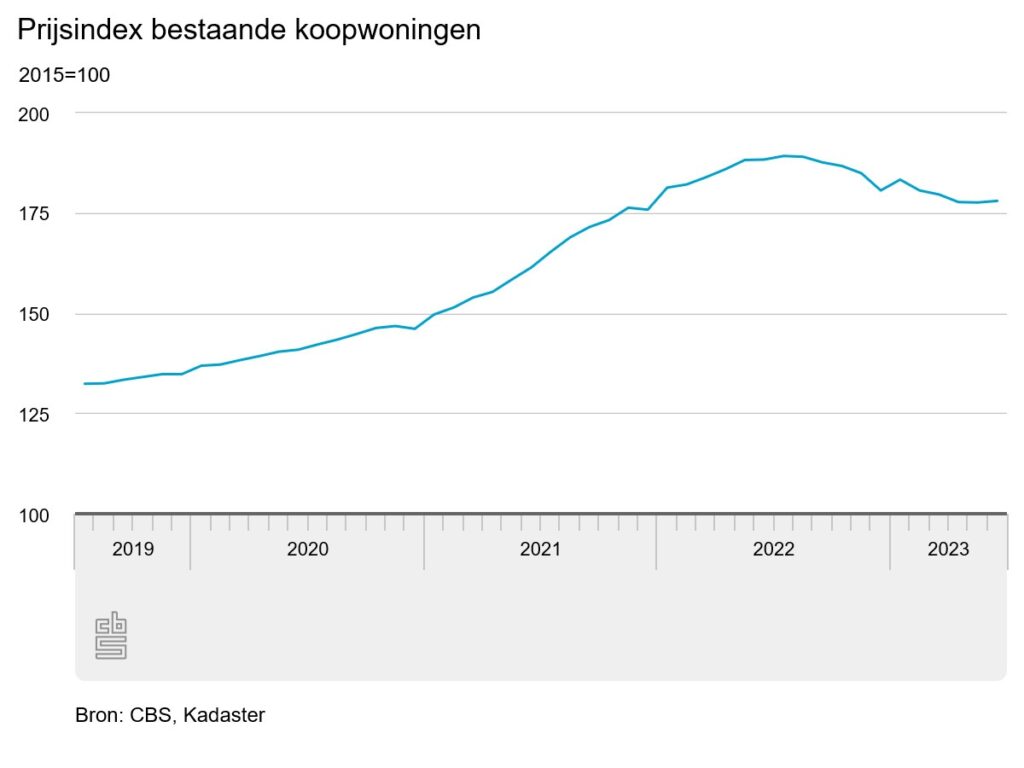

In de zomer van 2022 bereikten de huizenprijzen een voorlopige piek, gevolgd door een neerwaartse trend, voornamelijk als gevolg van stijgende rentetarieven en economische onzekerheid. Deze afkoeling is duidelijk zichtbaar in de onderstaande prijsindex voor bestaande koopwoningen.

Na een lange periode van voortdurende prijsstijgingen keerde de trend om en vertraagde de woningmarkt. De afgelopen twee maanden lijkt er voorzichtig een einde te komen aan deze vertraging, maar daarover vertellen we later meer.

Woning op het oog?

Waarom is de woningmarkt afgekoeld?

Laten we eerst kort kijken naar de belangrijkste oorzaken van deze verkoeling op de woningmarkt. Dit heeft alles te maken met de betaalbaarheid van koopwoningen. Na een periode van extreem lage hypotheekrentes stegen vorig jaar de tarieven. Waar iemand met een bruto jaarinkomen van €50.000,- een jaar geleden nog ongeveer €233.000,- kon lenen, is dat nu bij de huidige rentetarieven nog €210.732,-.

Bovendien liep in die periode de inflatie sterk op en dreigde er een recessie, wat het sentiment op de woningmarkt drukte. Potentiële kopers stelden hun verhuisplannen uit, wat resulteerde in een lagere vraag.

Wanneer mensen de prijzen niet meer kunnen of willen betalen, volgt meestal een correctie. We bevinden ons momenteel in deze periode.

Overwaarde benutten? Wacht niet te lang!

Overwaarde opnemen is populair, maar de mogelijkheden kunnen beperkt worden door stijgende rente of dalende huizenprijzen. Sommige geldverstrekkers hebben de voorwaarden al aangescherpt, bijvoorbeeld door geen consumptieve bestedingen meer toe te staan of de minimumleeftijd te verhogen. Wacht dus niet lang met je overwaarde benutten.

Woningmarkt kan tegen een stootje

In tegenstelling tot de vorige periode van dalende huizenprijzen, waarbij de woningmarkt volledig vastliep, blijkt deze nu een stuk veerkrachtiger. Dit heeft een aantal oorzaken:

- Door strengere regelgeving komen huizen minder snel onder water te staan.

- Het vermogen van huiseigenaren, bestaande uit spaargeld en overwaarde, is aanzienlijk toegenomen.

- Er heerst een tekort aan woningen, waardoor de vraag hoger is dan het aanbod.

Dit heeft ervoor gezorgd dat de woningmarkt weer tegen een stootje kan. Daarbij speelt ook de lage werkloosheid door een tekort aan arbeidskrachten een rol.

Bodem huizenprijzen sneller bereikt dan verwacht

Hoewel de inflatie en rentetarieven nog steeds hoog zijn, en het risico van een recessie aanwezig blijft, zijn er tekenen dat de huizenmarkt zich herstelt. Er wordt weer vaker boven de vraagprijs geboden, de gemiddelde verkooptijd is afgenomen en er vinden meer woningtransacties plaats.

Dit vertaalt zich momenteel ook in stijgende huizenprijzen. In juni en juli zijn de huizen respectievelijk met 0,2% en 0,5% in prijs gestegen ten opzichte van de voorgaande maanden. Dit blijkt uit cijfers van het CBS. Op jaarbasis is er echter nog wel sprake van een prijsdaling.

Toch kunnen we voorzichtig concluderen dat de bodem van de huizenprijzen is bereikt. De vraag die nu rijst, is of de opwaartse trend in de huizenmarkt zal aanhouden.

Wat doen de huizenprijzen in 2023?

De stijging van de huizenprijzen in 2023 wordt voornamelijk aangedreven door een snellere loonstijging dan oorspronkelijk voorspeld. Deze stijging stelt potentiële kopers in staat om meer te lenen en daardoor meer te besteden aan een woning.

Vooral starters hebben de afgelopen maanden kansen benut op de woningmarkt. Met bijna 10.000 aanvragen in augustus, vormen starters momenteel meer dan de helft van de kopersmarkt, volgens gegevens van het Hypotheken Data Netwerk.

Starters worden bovendien geholpen doordat veel vastgoedbeleggers zich hebben teruggetrokken van de woningmarkt vanwege strengere regelgeving. Deze beleggers waren traditioneel sterke concurrenten voor starters.

Het lijkt erop dat huiseigenaren minder geneigd zijn hun woningen te koop te zetten. Dit kan mogelijk worden verklaard door de daling van de waarde van hun huizen in vergelijking met de hoogtepunten van de woningmarkt, wat tot een gevoel van verlies kan leiden.

Niettemin is er sinds 2013 nog steeds een aanzienlijke prijsstijging van 88%, wat een aantrekkelijke winst betekent. Bovendien kunnen huiseigenaren hun huidige hypotheek met lage rente vaak meeverhuizen. Hierdoor hebben ze minder last van de gestegen rentetarieven. Je kunt hier meer lezen over de verhuisregeling, inclusief een rekenvoorbeeld.

De opwaartse trend in de woningmarkt biedt nu de kans om je droomhuis te vinden. Momenteel kun je zonder al te veel een huis bezichtigen en kopen. Als je je huidige woning tegen een realistische vraagprijs aanbiedt, zal deze waarschijnlijk snel verkocht worden.

Op deze manier lijkt de woningmarkt zich sneller te herstellen dan verwacht. Bovendien zal de hypotheekrente in 2023 naar verwachting niet zoveel stijgen of dalen. We verwachten daarom dat de huizenprijzen in de komende maanden licht verder oplopen.

Wat zeggen de banken over de huizenprijzen in 2023?

Ook banken zien dat de huizenmarkt zich herstelt en stellen hun prognoses, met name voor 2024, licht naar boven bij.

- ABN AMRO ging eerder uit van een prijsdaling van -5% voor 2023 en -4% voor 2024, inmiddels is de verwachting voor de huizenprijzen gestegen naar respectievelijk -4% en -3%.

- Rabobank verwacht dat de huizenprijzen dit jaar nog met -5,2% dalen en volgend jaar met -2,4%. De gemiddelde prijsdaling in 2024 is grotendeels het gevolg van een overloop-effect van dit jaar. De bank verwacht dat de huizenprijzen wel degelijk stabiliseren.

- Ook ING verwacht dat huizenprijzen in 2024 stabiliseren, met aan het einde van volgend jaar weer een prijsstijging van 4%. Dit jaar moet nog rekening worden gehouden met lagere huizenprijzen tussen -6% en -7%.

Het is goed om op te merken dat bij deze prognoses van banken het voorgaande jaar als uitgangspunt wordt genomen. Door naar de huizenprijzen maand-op-maand te kijken, zoals we eerder in dit artikel deden, is een eventueel herstel sneller zichtbaar.

Wat denk jij, dat de huizenprijzen in 2023 gaan doen? Praat mee onder dit artikel.

Duurzame woning meer in trek door hoge energieprijzen

Woningzoekers letten meer dan ooit op het energielabel. Een energiezuinige woning wordt momenteel sneller en tegen een betere prijs verkocht. Dit betekent dat woningen met een goed energielabel minder last hebben van de huizenprijsdaling.

Onlangs heeft de makelaarsvereniging NVM berekend dat een woning met energielabel C momenteel gemiddeld 11,6 procent meer oplevert dan een vergelijkbare woning met energielabel G. Deze prijsverschillen zullen naar verwachting verder toenemen naarmate er meer woningen te koop komen. Dit dwingt ook woningbezitters om serieus werk te maken van verduurzaming.

5 kansen voor de huizenmarkt in 2023

1. De gekte voorbij

De afkoelende huizenmarkt is in het voordeel van kopers. Er staan meer woningen te koop en er minder concurrentie. Dit vergroot de kansen op succes. Misschien nog wel belangrijker is dat de excessen van een oververhitte huizenmarkt, zoals boven de vraagprijs bieden en met 10 personen tegelijk bezichtigen, minder vaak voorkomen.

2. Verhuisregeling: neem jouw lage rente mee

Bij de meeste hypotheken is een verhuisregeling opgenomen in de voorwaarden. Daarmee mag je jouw lage hypotheekrente meenemen. Dit zorgt niet alleen voor lagere maandlasten, je mag hierdoor meer lenen dan met huidige (hogere) rentestand. Hoeveel dit scheelt, lees je in dit rekenvoorbeeld.

3. Een duurzame woning kopen

Nu verhuizen zorgt misschien voor hogere hypotheeklasten. Kies je echter een duurzame woning, dan krijg je er lage energielasten voor terug. Daarnaast mag je tot €25.000,- meer lenen voor een duurzame woning, afhankelijk van het energielabel. Nog een voordeel, jouw huis is toekomstbestendig en behoud de waarde beter.

4. Regelingen voor starters

Starters kunnen ook in 2023 gebruik maken van interessante regelingen. Zo kunnen ouders helpen door garant te staan of met een familiehypotheek. Ze kunnen gebruik maken van de SVn Starterslening. Daarnaast krijgen starters tot 35 jaar in 2023 vrijstelling voor de overdrachtsbelasting bij een woning tot €440.000,-. Tip: bereken hier jouw startershypotheek.

5. Slim gebruik maken van overwaarde

Met de huizenprijzen op een piek, is het ook interessant om je overwaarde te benutten. De mogelijkheden hiervoor zijn nog altijd ruim te noemen. Ook is het slim om nu jouw woning opnieuw te laten taxeren. Door een lagere hypotheeksom in verhouding tot de woningwaarde, kom je in een lagere risicoklasse. Mogelijk vervalt dan de risico-opslag of kom je in aanmerking voor rentekorting. Bereken jouw nieuwe laagste hypotheekrente.

De belangrijkste ‘trigger’ in het grote plaatje voor 2023 blijft de situatie Rusland-Oekraine en daarmee gekoppelde onzekerheden en energiecrisis plus daarbovenop de inflatiecrisis (met dank aan de naiviteit van de ECB). Aannemende dat deze situatie minimaal in2023 voort blijft duren verwacht ik een ‘2008-situatie’ die wel degelijk minimaal een -10% impact op de huizenprijzen gaat geven volgend jaar. Hopenlijk zal het daarbij blijven en gaat herstel geen 7 jaar duren zoals na de huizencrisis van 2008, maar sneller gaan, door combinatie van einde oorlog Rusland – Oekraine en structurele woningtekort welke niet snel genoeg opgelost gaat worden door deze regering en stikstofproblemen die daar aan hangen.

de rente blijft m.i. structureel hoger dan het gemiddelde niveau van de laatste 5 jaar

Woningprijzen 2023 voorspellen is natuurijk koffiedik kijken. De waarde van iets is wat je ervoor kunt krijgen. Iedereen heeft een woning nodig. Naarmate onze netto inkomens blijven stijgen (verwachting 2023 ca. 5%) blijft er meer over voor een woning. Hypotheekrente is gestegen maar het ziet er nu redelijk stabiel uit voor 2023. We spelen dus ongeveer quitte wat woningaankoopkosten betreft. De boost vanwege stijgende prijzenverwachting is eruit, maar de behoefte aan woningen en de woningschaarste betekent m.i. dat er minder prijsdalingen in 2023 zullen zijn dan de banken voorspellen. Dus toch kopen? Doen!

Inderdaad…prijzen gaan weer stijgen. Eind 2024 staan we weer net zo hoog als op het hoogste punt! Geld wordt steeds minder waard.

Beste Harry, je bent denk ik te optimistisch. In de meest analyses wordt verwacht dat de huizenprijzen in 2024 nog met 1% of 2% dalen. Dat geld steeds minder waard wordt, komt door de hoge inflatie. Huizenbezitters zijn echter in de unieke positie om hun vermogen beter te laten renderen. In dit artikel lees je daar meer over. Mogelijk heb je hier wat aan. Met vriendelijke groet, Roel (Hypotheek-Rentetarieven).

Vraag & aanbod.

Er zit altijd een max aan.

Als kosten te hoog worden om te kopen, kan het aanbod er wel zijn, maar neemt het aantal vissen in de vijver af, gevolg is stabilisering van de markt.

Komende 8 jaar 1.000.000 huizen erbij als dit gaat lukken? Dan zitten straks veel mensen in onderwaarde, huizenmarkt stort in vanwege vraag en aanbod.

Vergrijzing zal daarna afnemen en er komen nog meer woningen vrij.

Huizenmarkt stort in na 2030.

Denk zeker dat dit toekomstperspectief gaat gebeuren! We gaan terug naar het normale niveau en de levensstandaard van na de oliecrisis. En daar is niets mis mee!

Hangt sterk af van wat de ECB gaat doen. Rentes lopen ver achter bij de inflatiecijfers. Aan de andere kant kan de ECB de Zuideuropese landen niet ‘afvallen’ met substantieel hogere rentes. Den Haag zou eens wat moeten doen aan de mensen die veel overwaarde hebben EN kapitaal hebben opgesloten in spaar- of beleggingshypotheek. De ramp in Engeland is inmiddels niet te overzien. Veel hogere rentes > huiseigenaren die de hogere rentelasten niet kunnen opbrengen dan wel, als ze verhuren, de hogere lasten in de huur doorberekenen. Poetin kon geen grotere schade aanrichten aan een nu heel wankel gebleken financieel Europees huis.

Ik verwacht een aanzienlijk grotere daling dan de ING begroot.

Door de enorme koopkrachtdaling zal in mijn opinie in 2023 het overbieden gaan verdwijnen, zullen er veel minder starters een hoge hypotheek willen en kunnen betalen en zullen er voor een aanvaardbare hypotheek steeds minder huizen beschikbaar zijn. Er zullen meer mensen thuis blijven wonen, minder mensen verkassen maar liever investeren in verduurzamen van de bestaande woning door de hoge energieprijzen en de economische onzekerheid zal een katalysator zijn voor deze trend. Nu suggereert de overheid nog “reparaties” maar in 2023 zal blijken dat dit slecht rondpompen is en we daar gewoon de prijs voor betalen.

Wil je nog je huis verkopen dan moet je het zelf weer aantrekkeiijk gaan maken door… een gunstige prijs (en die ruimte is er door de kolossale “overwaardes” die de afgelopen jaren zijn ontstaan. Want waarom zou het toch “over”waarde heten :-) Een voorzichtige schatting ? tussen -10% en -15%

het is zelf meer als 10-15% straks gaat de economie helemaal in elkaar donderen en de werkloosheid extreem steigen en dan praten wij over prijzen die misschien 30% (plus) omlaag kunnen uitmaken. Al die mensen die de afgelopen twee tot drie jaar een huis hebben gekocht zullen het zwaar krijgen want ook banken kunnen hypotheeken opzeggen als het huis wat je ooit voor 3 ton hebt gekocht ineens maar 2 ton waar blijkt.

Beste heer of mevrouw, u ziet het wel heel zwart in en volgens mij is dat ongefundeerd. Ten eerste voorspellen economen een milde recessie. Ter vergelijking: de prijsdaling die u noemt werd zelfs niet gehaald tijdens de kredietcrisis gedurende de periode van 2008 tot 2013. Daarnaast hebben we momenteel een krappe arbeidsmarkt. Deze slaat niet opeens om naar extreme werkloosheid. Met vriendelijke groet, Roel (Hypotheek Rentetarieven)

Mensen die de afgelopen jaren een huis gekocht hebben met een rente tussen de 1 en 2 % lachen erom. Wij hebben een hypotheek met 1,3 % rente voor 30 jaar en betalen nog lang niet de helft wat een gelijke huurwoning kost. Huizen gaan echt niet zoveel dalen waar u op hoopt, want stel je hebt een huis gekocht voor 3 ton dan ga je het echt niet verkopen voor 2 ton. Er zijn nog steeds ca. 1 miljoen huizen te kort en die komen er echt niet binnen 10 jaar, mede door de gestegen bouwkosten en chronisch gebrek aan bouwvakkers. Als u zich een beetje verdiept hebt in de huizenmarkt zult u zien dat er altijd pieken en dalen zijn geweest, het dieptepunt was eind jaren 70 begin 80 toen de rente 11, 12 % was ( en in die tijd kocht je een vrijstaand huis voor 100, 150.000 GULDEN! )en al wordt de rente nu 5 % dan is dat nog niks! Dat de afgelopen jaren de prijzen omhoog vlogen en vaak flink overboden werd is nu voorbij maar dat was eigelijk een unicum.

Mijn advies: gewoon een huis kopen want de waarde blijft.

Ik heb oktober vorig jaar een nieuwbouwwoning gekocht, in de verwachting dat onze huidige woning op de markt eenvoudig verkocht zou kunnen worden, in de zomer.

Ik was er bang voor dat dat met de onrustige markt flink tegen zou vallen. Toch was er veel belangstelling (16 bezichtigingen en 6 biedingen), en een bod dat uiteindelijk 11% boven de vraagprijs lag. Het gaat over eind september, een middelgrote provinciestad, een nette, ‘instapklare’ woning, vlak bij het stadscentrum. Ik heb de woning bewust redelijk ‘instapklaar’ gemaakt door een paar weken heel wat klussen uit te voeren. Dat is het wel waard geweest. Erg blij mee.

Toch kan ik me voorstellen dat dit soort verkopen in de toekomst (veel) minder zullen voorkomen.

Naar mijn mening zullen de woningen in 2023 sterk in prijs dalen. Denk dan aan 10-20 %. Dit zegt mijn boerenverstand.

De gestegen rente, de grote onzekerheid door de oorlog, gigantische inflatie, het huidige absurd hoge prijsniveau van woningen, de meerderheid van de mensen zullen eerst willen verkopen en dan pas kopen zijn de onderliggende zaken om tot deze conclusie te komen.

Mijn belangrijkste advies is: nooit een woning kopen voordat je eigen woning verkocht is! Dat geeft een heleboel rust!

keep on dreaming Antoni!!

gaat echt niet gebeuren want dan is half Nederland failliet

Mijn boerenverstand zegt nog steeds wil je een huis kopen dan moet je dat doen en niet wachten op het moment dat alles klapt, dat klappen kan namelijk echt nog wel een tijd duren en huizen worden niet goedkoper ze stijgen misschien minder snel, de vraag is wat doet de rente, want hierdoor zal het meer kosten. Dus als je wilt kopen, doen.

Helemaal mee eens

Boerenverstand is afhankelijk van een positieve of negatieve levensinstelling, die van u is waarschijnlijk negatief. Ik bezit al 50 jaar ontroerend goed ,ben begonnen in 1978 in 1980 klapte de markt in elkaar door de hoge rente en recessie. Op mijn 57 ste gaan leven van het rendement van ontroerend goed. Inmiddels 10 jaar pensionado en mijn bezit is nu meer waard als 10 jaar geleden. Dus dankzij ontroerend goed gratis geleefd.

Er is altijd een risico bij elke transactie. Het is het beste om nooit te wachten tot er iets gebeurt, omdat je niet weet wat er gaat gebeuren. Grijp je kans, want het kan in jouw voordeel zijn. Ik heb vorig jaar een woning gekocht en binnen een week verkocht met 25% winst. Dezelfde woning is weer 25% hoger en kan binnen een week verkocht worden. Ik ben het ermee eens dat al die geruchten over rentetarieven en energieprijzen niet kunnen worden genegeerd, maar er is altijd een kans dat van de ene op de andere dag dingen veranderen en de prijzen weer omhoogschieten. Denk je dat de banken de rente hoog houden? Wat is het voordeel als ze duizenden nieuwe leningen verliezen? Is het voor hen ook geen gemis?

Sterker nog!

De banken leven voor een groot deel van hypotheken, dus de rente wordt echt niet zo hoog meer maar gaat denk ik nog verder omlaag in begin 2023.

Dat is mijn mening en ben natuurlijk geen expert (wat ik in veel reactie van mensen hier lees)

De huizenmarkt krijgt in 2023 te maken met een stuk langere verkooptijd en de prijzen zullen zeker met meer dan 10% gaan dalen landelijk.

Helaas maakt het voor starters of huizen van 200.000 of 300.000 niet uit of die goedkoper niets uit, per saldo met deze rente percentages is zijn de maandlasten gelijk en blijft het onbetaalbaar voor deze groep.

Als ik lees dat er in het derde kwartaal dit jaar al een gemiddelde verkoopprijsdaling is geweest van bijna 6%, t.o.v. het tweede kwartaal dit jaar, da verwacht ik dat de prijzen sterk zullen dalen komende jaren. De rente blijft naar verwachting nog stijgen dus de maandlasten nemen toe. Met als logisch gevolg dat er verder onder de vraagprijs geboden zal worden. De tijd van absurd hoge verkoopprijzen is voorbij. Het gaat nu snel de andere kant op! Ik verwacht een gemiddelde prijsdaling van minstens 20% in de periode 1e kwartaal ’22 tot eerste kwartaal ’24

Mee eens

Heb nu een huis te koop staan. 4 kijkers in 3 weken, 1 (weer ingetrokken) bod. Andere huizen vergelijkbaar. Niet instapklaar, wel relatief goedkoop aangeboden.

Mensen zijn bang en terecht wat mij betreft. Ik heb nog uitwijkmogelijkheden, maar de gevolgen zijn echt wel erger dan die 2-3% daling waar men over rept. We zitten met een structureel fors hogere rente en een welvaartsval als gevolg van de giga inflatie.

Waarom zouden we niet in een situatie als van 2008 kunnen terechtkomen? De oorzaken zijn anders, maar je moet wel geld hebben om een huis te kopen.

En, dat energieneutrale woningen wel verkopen zegt genoeg, dan bespaar je die 3-400 per mnd aan je energielasten. Dat is net dat beetje ruimte wat je nodig hebt.

Een daling van 10-20% lijkt me dan ook waarschijnlijk als je kijkt naar de rentelasten.

Beste RK, ik denk dat je het te somber inziet. De hypotheekrente is weer aan het dalen en ook de inflatie lijkt over de piek heen. Er moet veel gebeuren willen woningen 10% tot 20% minder waard worden. Wel denk ik dat de prijsverschillen tussen duurzame en niet-duurzame woningen groter worden. Je kunt momenteel beter een hoge rente hebben die wel 20 of 30 jaar vast staat, dan een variabele energieprijs waardoor je maandlasten elk half jaar veranderen. De eigen woning verduurzamen wordt steeds relevanter, ook met het oog op verkoop in de toekomst. Met vriendelijke groet, Roel (Hypotheek-Rentetarieven).

Wij hebben begin dit jaar ons appartement in NL van 94 m2 verkocht voor de hoofdprijs en voor bijna hetzelfde geld een vrijstaand huis van 225 m2 met een EPC score van 8 gekocht in België. Bye Bye Nederland

De rente was extreem laag eigenlijk niet gezond voor de economie en huizenmarkt, resultaat hoge huizen prijzen over biedingen, en bijna geen kans om een huis te kopen, de rente verhogingen lijken misschien veel maar zijn gezond en weer normaal, de ECB zal waarschijnlijk niet meer zulke rente verlagingen doen gezien dit wel bewezen niet best is, veel meer verhogen ook niet, hierdoor stagneert de hele huizenmarkt en worden er geen hypotheken meer afgesloten, ik verwacht kleine schommelingen ronde de huidige rentes.

Het huizen aanbod is tijdelijk groter omdat mensen veelal van een niet duurzaam huis naar een duurzaam huis gaan en al hadden gekocht, de prijs van de te verkopen woning kan hierdoor iets zaken gezien het energie verbruik van de oude woning en de huidige energie prijzen, maar dit heeft een limit, om dat de inflatie hoog is, en nieuwe duurzame huizen ook erg duur zijn, en die worden niet goedkoper, ze hadden immers al gekocht! Het verschil tussen een duurzaam en een niet duurzaam huis zal wat groter worden, maar niet extreem gezien er dan ook geen nieuwe woning wordt gekocht als je te weinig voor de oude krijgt. Nu is er even meer aanbod van woningen omdat mensen al hadden gekocht, dit is tijdelijk, wachten op rente verlagingen is zinloos en wachten tot de huizen iets zaken ook, als iedereen wacht en toeslaat na prijsverlagingen zul je weer in de wachtrij staan en moeten overbieden, dit is juist het moment om een huis te kopen, als je te minste iets naar je zin wilt kopen!

Zeker als je bedenkt dat verkopers ook niet meer zo makkelijk gaan verkopen gezien de onrust in de wereld, en als ze verkopen is dat voor een goede prijs, de onderhandeling kracht van de verkoper wordt groter doordat deze nog niets anders heeft gekocht en gaat voor zekerheid en de prijs dus ook niet zakt, kortom maak gebruik van het huidige aanbod en de ruime keuze. Voordat je het in de gaten hebt is er weinig meer te koop! want de vraag naar huizen is nog altijd erg groot, en groeit in de toekomst!

Beste Kees, bedankt voor je analyse. Volgens mij sla je de spijker op de kop. Met vriendelijke groet, Roel (Hypotheek-Rentetarieven).