Kies je voor de zekerheid van structureel aflossen of de lage maandlasten van aflossingsvrij? Beide hypotheekvormen hebben voor- en nadelen.

Wat past bij jou?

De meeste nieuwe hypotheken worden tegenwoordig annuïtair afgelost, vanwege het lage risico op een restschuld en het fiscale voordeel van de hypotheekrenteaftrek. Een aflossingsvrije hypotheek wordt ook nog altijd aangeboden. Je kiest dan voor extra lage maandlasten en meer flexibiliteit.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Wat past bij jou? We bespreken de voor en nadelen van de annuïteitenhypotheek en aflossingsvrije hypotheek.

Wat is de beste hypotheek voor jou?Bereken vrijblijvend jouw mogelijkheden en laagste rente >

Zekerheid met een annuïteitenhypotheek

Wie nu voor het eerst een hypotheek afsluit moet deze in 30 jaar volledig aflossen om gebruik te mogen maken van de hypotheekrenteaftrek. De annuïteitenhypotheek en de lineaire hypotheek voldoen aan deze eisen.

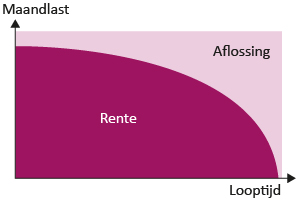

De meeste starters kiezen voor een annuïteitenhypotheek. Bij deze aflosvorm blijft de maandlast (rente + aflossing) gedurende de looptijd gelijk. Dit is de annuïteit. In het begin betaal je vooral rente en minder aan aflossing, zoals te zien in figuur 1. Samen met de hypotheekrenteaftrek zorgt dit voor de laagste netto maandlasten.

Ter vergelijking: met een lineaire hypotheek los je direct meer af, waardoor de netto maandlasten hoger zijn. Meer aflossen betekent ook dat jouw hypotheeksom sneller daalt en daarmee het rentebedrag.

Voordelen annuïteitenhypotheek

- Na 30 jaar hypotheekvrij.

- Altijd recht op hypotheekrenteaftrek.

- Lage netto maandlast bij aanvang.

- Omdat je structureel aflost krijg je bij veel banken een lagere hypotheekrente.

Nadelen annuïteitenhypotheek

- Aflosschema staat vast

- Netto maandlast stijgt gedurende de looptijd

Lage maandlasten met een aflossingsvrije hypotheek

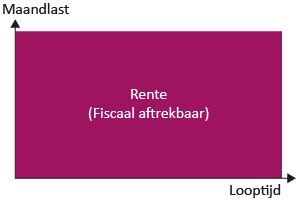

Met een aflossingsvrije hypotheek betaal je enkel hypotheekrente en geen aflossing. Zie figuur 2. Dit zorgt uiteraard voor zeer lage maandlasten. Omdat je niet vastzit aan een aflosschema ben je meer flexibel. Je hebt meer bestedingsruimte, je kunt vermogen opbouwen of periodiek een aflossing doen.

Met meer flexibiliteit komt ook meer verantwoordelijkheid. Na de looptijd van 30 jaar moet je de hypotheek namelijk alsnog aflossen, dan wel herfinancieren. Dat laatste is een risico bij een lager pensioeninkomen en veranderde hypotheeknormen. Neem dus voorzorgsmaatregelen.

Wie na 2013 voor deze hypotheekvorm kiest heeft geen recht op hypotheekrenteaftrek. Een uitzondering wordt gemaakt voor huizenbezitters die al een hypotheek hadden. Zij mogen de aftrek behouden.

Voordelen aflossingsvrije hypotheek

- Zeer lage maandlasten

- Flexibel met jouw vermogen

Nadelen aflossingsvrije hypotheek

- Niet altijd recht op hypotheekrenteaftrek

- Geen gegarandeerde aflossing op einddatum

- Omdat je niet structureel aflost krijg je bij veel banken op opslag op de hypotheekrente.

Wel of of niet aflossen?

Door de zeer lage maandlasten en flexibiliteit is de aflossingsvrije hypotheek aan een opmars bezig. Onder 55-plussers is het inmiddels de meeste gekozen hypotheekvorm. Ook jonge huizenbezitters kiezen weer vaker voor aflossingsvrij. Dat ze dan geen recht hebben op hypotheekrenteaftrek nemen ze voor lief.

Lage maandlasten zijn natuurlijk aantrekkelijk, onderaan de streep is aflossen het goedkoopst. Bereken hier het verschil. Ook moet een aflossingsvrije hypotheek bij jou passen. Zorg dat je een plan hebt wat je met de financiële ruimte gaat doen.

Geef een reactie