Starters hebben voor het kopen van hun eerste woning de keuze uit drie hypotheekvormen: annuïteiten hypotheek, lineaire hypotheek en aflossingsvrije hypotheek welke hypotheek kies je.

Deze 3 hypotheekvormen kunnen starters kiezen

Welke hypotheekvorm past bij jou? Lees de voor- en nadelen.

1. Annuïteitenhypotheek voor starters

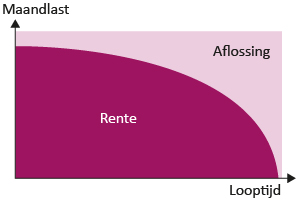

De meeste starters kiezen momenteel voor een annuïteitenhypotheek. Het belangrijkste kenmerk is lage netto maandlast aan het begin van de looptijd. Omdat je dan in verhouding meer hypotheekrente betaalt, is jouw renteaftrek hoog zoals te zien in figuur 1.

Voordelen annuïteitenhypotheek

- Je hebt recht op volledige hypotheekrenteaftrek.

- Lage netto maandlasten tijdens de eerste jaren van de hypotheek.

- Bruto maandlasten blijven gelijk.

- De hypotheek is na de looptijd volledig afgelost.

- Je komt in aanmerking voor NHG en geldverstrekkers rekenen geen renteopslag.

Nadelen annuïteitenhypotheek

- Gedurende de looptijd stijgen jouw netto maandlasten omdat je minder rente kunt aftrekken.

- Je lost minder snel af dan lineair waardoor je tijdens de looptijd meer rente betaalt.

De lage maandlasten kunnen voor starters goed van pas komen, bijvoorbeeld als het inkomen nog gaat stijgen.

2. Lineaire hypotheek voor starters

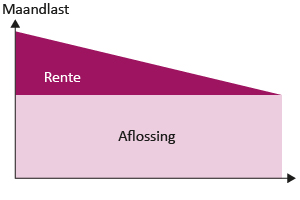

Bij een lineaire hypotheek blijft gedurende de looptijd het bedrag dat je aflost gelijk. Over de resterende hypotheeksom betaal je hypotheekrente. Dit is de meest simpele hypotheekvorm. Omdat je sneller aflost dan de annuïteitenhypotheek, betaal je gedurende de looptijd minder rente, zoals te zien bij figuur 2.

Voordelen lineaire hypotheek

- Je hebt recht op volledige hypotheekrenteaftrek.

- Je maandlasten dalen gedurende de looptijd.

- De hypotheek is na de looptijd volledig afgelost.

- Over de looptijd betaal je de minste hypotheekrente.

- Je komt in aanmerking voor NHG en geldverstrekker rekenen geen renteopslag.

Nadelen lineaire hypotheek

- De maandlasten aan het begin van de looptijd zijn relatief hoog.

- Je profiteert minder van de hypotheekrenteaftrek.

Kun je de maandlast eenvoudig dragen, dan is dit de meest voordelige hypotheekvorm.

3. Aflossingsvrije hypotheek voor starters

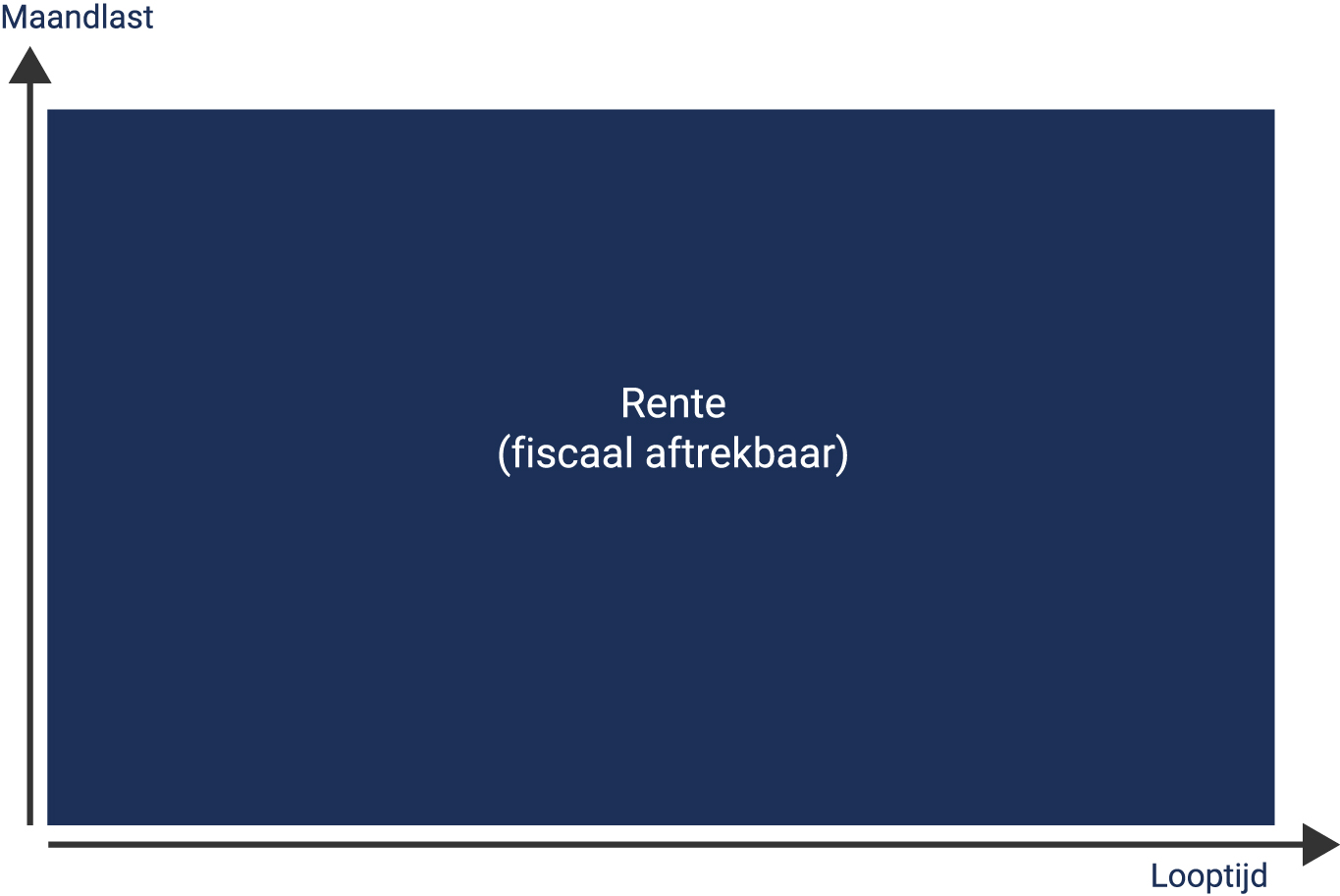

Starters kunnen ook nog altijd kiezen voor aflossingsvrije hypotheek. Je betaalt dan alleen hypotheekrente, zoals te zien in figuur 3. Het aflossingsvrije deel mag maximaal 50% van de taxatiewaarde of koopsom bedragen. Voor het overige deel sluit je een annuïteiten- of lineaire hypotheek, of betaal je met eigen geld.

Over het aflossingsvrije deel krijg je geen renteaftrek. Toch wint deze hypotheekvorm aan populariteit door de extreem lage maandlasten en flexibiliteit.

Voordelen aflossingsvrije hypotheek

- Zeer lage maandlasten.

- Het geld dat je bespaart door niet af te lossen kan worden gebruikt om te sparen of vermogen op te bouwen.

Nadelen aflossingsvrije hypotheek

- Geen hypotheekrenteaftrek over het aflossingsvrije deel.

- Geen gegarandeerde aflossing. Hier moet je zelf voor zorgen.

- Je komt niet in aanmerking voor NHG en geldverstrekkers rekenen vaak een renteopslag.

Een aflossingsvrije hypotheek moet bij je passen. Laat je hierover adviseren door een hypotheekadviseur.

Nog een keuze: wel of geen NHG?

Om een startershypotheek samen te stellen heb je nog een keuze, wel of geen Nationale Hypotheek Garantie (NHG). De garantie biedt een vangnet voor starters als het tegen zit:

- Bij betalingsproblemen kan de hypotheeklast tijdelijk worden overgenomen.

- Bij verkoop met verlies kan de restschuld onder voorwaarden worden kwijtgescholden.

- Daarnaast bieden veel geldverstrekkers bij NHG korting op de hypotheekrente.

Niet iedereen komt in aanmerking voor een NHG-hypotheek. Het woning mag namelijk niet meer kosten dan €405.000,-. In 2024 ligt deze NHG-grens op €440.000,- Ook betaal je eenmalig een borgstelling van 0,6% van de hypotheeksom.

Geef een reactie