Wat gaat de hypotheekrente doen in 2023? In deze hypotheekrente verwachting lees je alles over de ontwikkeling van de hypotheekrente en hoe je daarop kunt anticiperen.

Update: bekijk hier onze hypotheekrente verwachting voor 2024.

De inflatie blijft hoog in 2023

De verwachting voor de hypotheekrente volgt grotendeels de ontwikkeling van de inflatie. We zijn ons allemaal bewust van de hoge inflatie die momenteel heerst. De dagelijkse boodschappen zijn duurder geworden en ook de energierekening is flink gestegen.

Ook in 2023 blijft de inflatie hoog, maar de piek lijkt achter ons te liggen. Er bestaat echter nog steeds een risico op een recessie. Welke gevolgen heeft dit voor de hypotheekrente?

Voor elke situatie een passende hypotheek?

Meer renteverhogingen door ECB verwacht

De Europese Centrale Bank (ECB) zet zich in om de stijgende inflatie onder controle te krijgen. Door de beleidsrente te verhogen, probeert de centrale bank de economische groei af te remmen en daarmee de prijsstijging te temperen.

Het streven van de ECB is een gematigde prijsstijging van gemiddeld 2%, wat aanzienlijk lager is dan het huidige inflatieniveau. Om dit te bereiken, heeft de centrale bank aangekondigd dat ze in 2023 vaker de beleidsrente zal verhogen. Dit zal leiden tot hogere kosten voor geldverstrekkers bij het lenen van geld van de ECB, vooral relevant voor de korte hypotheekrente, zoals je hieronder kunt lezen.

Kapitaalmarktrente als graadmeter voor de lange hypotheekrente

Voor het voorspellen van de lange hypotheekrente is de ECB-rente van minder groot belang. We richten ons voornamelijk op de kapitaalmarktrente, die wordt bepaald door vraag en aanbod van langlopende kredieten.

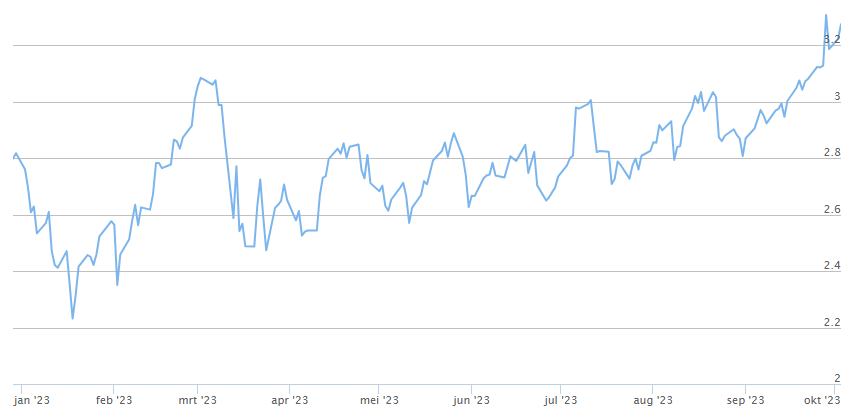

De 10-jaars rente op Nederlandse staatsleningen fungeert als een betrouwbare indicator voor de hypotheekrente met een lange rentevastperiode. In de onderstaande grafiek zien we dat de kapitaalmarktrente in loop van het jaar beperkt is gestegen. Over het algemeen volgt de lange hypotheekrente deze trend.

Marges op de hypotheekrente

De hypotheekrente volgt de markt, maar met een toegevoegde opslag, ook wel de marge genoemd. In deze marge zijn de risico’s, kosten en winstmarges van de geldverstrekker verwerkt. In 2023 zullen twee ontwikkelingen elkaar in evenwicht houden.

- Door de hoge inflatie en verslechterde economische omstandigheden neemt de kans op betalingsproblemen bij woningbezitters toe. Dit kan leiden tot een hogere risico-opslag in de hypotheekrente.

- Daarentegen staan de marges onder druk door de toegenomen concurrentie. De 36 geldverstrekkers in Nederland verdelen in 2023 een kleiner wordende hypotheekmarkt.

Overwaarde benutten? Wacht niet te lang!

Overwaarde opnemen is populair, maar de mogelijkheden kunnen beperkt worden door stijgende rente of dalende woningwaarden. Sommige geldverstrekkers hebben de voorwaarden al aangescherpt, bijvoorbeeld door geen consumptieve bestedingen meer toe te staan of de minimumleeftijd te verhogen. Wacht dus niet lang met je overwaarde benutten.

Hypotheekrente verwachting voor 2023

De Europese Centrale Bank is in juli vorig jaar begonnen met het verhogen van de beleidsrente. Sindsdien is het belangrijkste tarief in 10 stappen verhoogd naar 4%. Niet eerder stond de rente van de ECB zo hoog.

Toch betekent heeft dit niet direct dat de hypotheekrente evenredig meestijgt. We leggen uit hoe die zit.

Voor de vaste hypotheekrente is de kapitaalmarktrente van belang, die wordt bepaald door vraag en aanbod van langlopende kredieten. Beleggers kijken voornamelijk naar de verwachte inflatie. Is de centrale bank in staat om de hoge inflatie de kop in te drukken? Steeds meer signalen wijzen in die richting.

Verwachting voor de lange hypotheekrente

In de toelichting op het meest recente rentebesluit sprak de Europese Centrale Bank nog de verwachting uit dat de verhoging in september voorlopig de laatste zou zijn. De ECB was van mening dat het huidige renteniveau voldoende zou zijn om de inflatie snel genoeg te beteugelen.

Echter, beleggers lijken nog niet volledig overtuigd dat de inflatie in de nabije toekomst snel genoeg zal afnemen. Dit heeft geleid tot onrust op de financiële markten, in de vorm van stijgende rentetarieven voor langlopende leningen.

Hoewel de inflatiecijfers nog steeds dalen, blijft het onduidelijk hoe beleggers deze ontwikkeling beoordelen. Het blijft dan ook spannend om te zien hoe de rentetarieven op de financiële markten zich in de komende weken zullen gedragen. Voorlopig lijkt het erop dat de opwaartse trend nog even aanhoudt.

Op basis hiervan verwachten we dat de hypotheekrente verder oploopt.

De hypotheekrente heeft ook zijn weerslag op de huizenmarkt. Lees hier onze verwachting voor de huizenprijzen in 2023.

Verwachting voor de korte hypotheekrente

De variabele hypotheekrentes of Euribor-tarieven zijn minder afhankelijk van de eerder genoemde kapitaalmarkt. Deze korte rentes zijn gekoppeld aan de herfinancieringsrente (refirente) van de ECB. Dit is het tarief waartegen geldverstrekkers van de centrale bank kunnen lenen.

Bij de vorige renteverhoging door de ECB steeg ook dit tarief, waarna de geldverstrekkers direct hun variabele rente verhoogden. We verwachten dat geldverstrekkers ook deze keer de hogere ECB-rente zullen doorberekenen in de variabele hypotheekrente.

Door de renteverhoging van de centrale bank stijgt ook de spaarrente. Lees hier de spaarrenteverwachting voor 2023.

Anticiperen op de hypotheekrente ontwikkeling (5 tips)

De hypotheekrente blijft nog even op het huidige niveau. Daar kun je nu van profiteren!

- De overwaarde benutten, bijvoorbeeld voor een grote aankoop of om wat ruimer van te kunnen leven, is nog altijd razend populair. Hier zijn tal van mogelijkheden hiervoor, vaak zonder dat dit leidt tot extra maandelijkse lasten.

- Heb je verhuisplannen? Als je al een hypotheek hebt, kun je de vastgelegde rente meenemen naar je nieuwe woning. Ontdek hoeveel voordeel je kunt behalen met deze verhuisregeling.

- Ook starters kunnen profiteren van speciale regelingen bij het kopen van hun eerste huis. Door een ruimer aanbod en minder concurrentie, is dit een goed moment om je eerste woning te kopen.

- Denk aan verduurzamen. Het nemen van energiebesparende maatregelen of verhuizen naar een duurzame woning resulteert in lagere energiekosten.

- Daarnaast is het belangrijk om de hogere rentestanden in perspectief te zien. Hoewel de hypotheekrente is gestegen, is deze historisch gezien nog steeds laag.

Deze hypotheekrente verwachting voor 2023 kan tussentijds wijzigen. Daarom nog een laatste tip:

Geef een reactie