In 2024 worden de hypotheeknormen aanzienlijk gewijzigd. Over het algemeen daalt de maximale hypotheek, maar bepaalde groepen kunnen juist meer lenen.

De leencapaciteit daalt vooral wanneer er geen rekening wordt gehouden met een inkomensstijging. Voor alleenstaanden ontstaan juist nieuwe mogelijkheden. En koop je een duurzaam huis of ga je verduurzamen, dan kun je in 2024 meer lenen. Ook is er goed nieuws voor oud-studenten met een studieschuld en voor NHG.

Hoeveel hypotheek kun jij krijgen in 2023 én 2024?

Lees meer over:

- Impact nieuwe normen op maximale hypotheek

- 16.000 euro extra hypotheek voor alleenstaanden

- Tot €50.000,- meer lenen voor een duurzaam huis

- Andere beoordeling studieschuld bij hypotheek

- Meer mensen in aanmerking voor NHG

- Wanneer moet je dit jaar nog in actie te komen

Impact nieuwe normen op maximale hypotheek

Elk jaar wordt opnieuw bepaald hoeveel je kunt lenen op basis van je inkomen, rekening houdend met verwachte inkomens- en inflatieontwikkeling. Het zal je niet ontgaan zijn dat de prijzen aanzienlijk zijn gestegen, en daarom hebben besluitvormers ervoor gekozen om de leennormen opnieuw aan te scherpen.

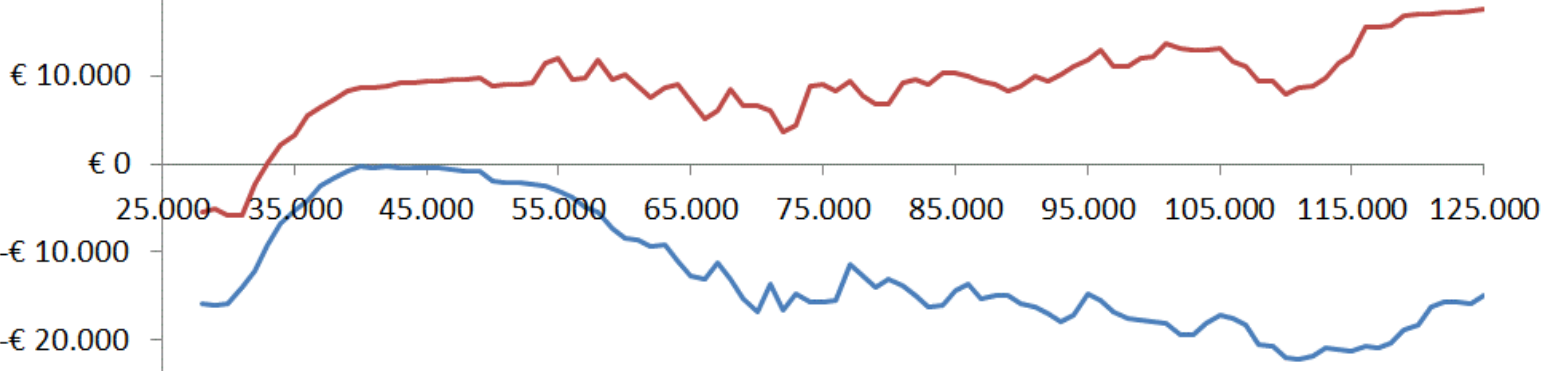

Impact leennorm met en zonder loonstijging

Tegelijkertijd wordt verwacht dat de lonen zullen stijgen. Als we rekening houden met een gemiddelde loonstijging van 5,2%, kunnen de meeste huishoudens naar verwachting volgend jaar alsnog een hogere hypotheek aanvragen.

In onderstaande grafiek zie je de impact van de nieuwe normen op de maximale hypotheek, ten opzichte van dit jaar (verticale as). Bij de blauwe lijn wordt geen rekening gehouden met de verwachte loonstijging, bij de rode lijn wel. Op de horizontale as staat het gezamenlijke inkomen.

Bron: Nibud

Tip: verwacht je binnen 6 maanden een loonstijging en staat dit zwart op wit, bijvoorbeeld in de CAO of met een schriftelijke toezegging van je werkgever. Dan mag je hier nu al mee rekenen voor je maximale hypotheek.

Impact hypotheeknormen voor AOW-gerechtigden

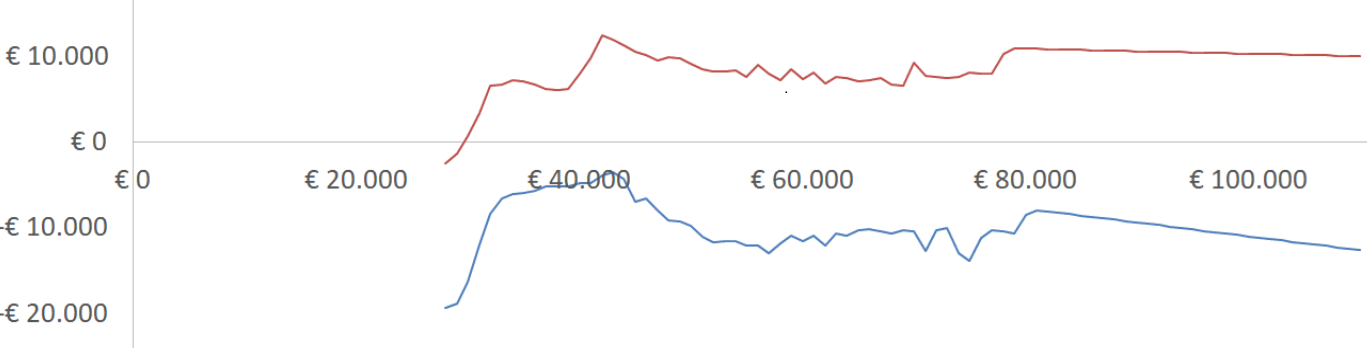

Voor AOW-gerechtigden zien we hetzelfde beeld. Ook daar daalt de leencapaciteit in 2024 als er geen sprake is van een inkomensstijging.

Echter na jaren zonder indexatie van de aanvullende pensioenen zijn deze in 2023 weer voor het eerst geïndexeerd. Ook voor 2024 wordt een indexering verwacht, namelijk van 2,1%. Rekenen we met dit hogere inkomen, dan ontstaat voor vrijwel alle huishoudens een plusje, zoals te zien in onderstaande grafiek.

Ook hier is de impact op de leencapaciteit weergeven op de verticale as. En geeft de blauwe lijn het verschil met de huidige maximale hypotheek aan zonder indexering. Bij de rode lijn is rekening gehouden met een verwachte indexering van 2,1%. Op de verticale as staat het gezamenlijke inkomen.

Bron: Nibud

16.000 euro extra hypotheek voor alleenstaanden

Alleenstaanden kunnen volgend jaar €16.000,- extra hypotheek krijgen ongeacht de leeftijd en het inkomen. Dit betekent een forse verruiming van de leencapaciteit voor alleenstaanden.

Tot 50.000 euro meer hypotheek voor duurzaam huis

Koop je volgend jaar een duurzaam huis, dan kun je extra lenen. Afhankelijk van het energielabel mag een bedrag buiten beschouwing worden gelaten bij de berekening van de maximale hypotheek. Dit bedrag mag je dus extra lenen!

| Energielabel woning | Bedrag dat buiten beschouwing kan worden gelaten |

| E, F, G | € 0,- |

| C, D | € 5.000,- |

| A, B | € 10.000,- |

| A+ tot en met A++ | € 20.000,- |

| A+++ | € 30.000,- |

| A++++ zonder energieprestatiegarantie | € 40.000,- |

| A++++ met energieprestatiegarantie voor minimaal 10 jaar | € 50.000,- |

Woningen met een gunstig energielabel worden momenteel sneller en voor een betere prijs verkocht. Dit verschil met minder duurzame woningen zal naar verwachting alleen maar groter worden, als volgend jaar meer geleend kan worden voor een gunstig energielabel.

Gelukkig is in de hypotheeknormen voor 2024 ook gedacht aan (toekomstige) huiseigenaren die hun woning willen verduurzamen. Zij kunnen volgend jaar ook meer hypotheek krijgen voor het uitvoeren van energiebesparende maatregelen. In de onderstaande tabel kun je zien hoeveel extra je kunt lenen voor dergelijke verbeteringen.

| Energielabel woning | Bedrag dat buiten beschouwing kan worden gelaten |

| Geen energielabel | € 10.000,- |

| E, F, G | € 20.000,- |

| C, D | € 15.000,- |

| A, B en zuiniger | € 10.000,- |

Jouw woning (verder) verduurzamen?

Andere beoordeling studieschuld bij hypotheek

In de nieuwe hypotheeknormen is niet de oorspronkelijke studieschuld leidend, maar wat iemand maandelijks terugbetaalt. Wie al extra heeft afgelost op zijn studieschuld, kan daarmee dus meer lenen. Daarnaast neemt de leencapaciteit toe voor mensen met een studieschuld en een aflossingstermijn van 35 jaar.

Meer mensen in aanmerking voor NHG

Per 1 januari 2024 wordt de NHG-grens verhoogd naar €435.000,- (of €461.100,- indien energiebesparende maatregelen worden getroffen), waardoor meer mensen in aanmerking komen voor deze garantie. De kosten voor een NHG-hypotheek blijven onveranderd, met een eenmalige aftrekbare borgtochtprovisie van 0,6% over de koopsom. Lees waarom een NHG-hypotheek het overwegen waard is.

Wanneer moet je dit jaar nog in actie komen?

- Niet iedereen gaat volgend jaar ruim 5% extra verdienen en ook niet meteen op 1 januari. Dit beteken dat je leencapaciteit daalt. Het kan dan voordelig zijn om dit jaar nog een hypotheek aan te vragen.

- Veel woningen hebben nog geen energielabel. Aangezien het energielabel mede bepalend wordt voor de maximale hypotheek, kan dit leiden tot een toename van aanvragen voor energie labels en mogelijk lange wachttijden.

- Bovendien worden woningen zonder energielabel per 1 januari ‘krediet technisch’ gedegradeerd van C naar E, waardoor je met de nieuwe normen €5000,- tot €10.000,- minder kunt lenen.

- De nieuwe hypotheeknormen kunnen leiden tot een toename van het aantal woningzoekenden. Je kunt de concurrentie voor zijn door nu al actief op zoek te gaan naar een koophuis, rekening houdend met de nieuwe normen. Door het voorbereidende werk nu al te doen, kun je in 2024 snel handelen.

Geef een reactie