Hoeveel hypotheek kan ik krijgen? Dit is vaak de eerste vraag bij de zoektocht naar een koopwoning. Benieuwd waar de hoogte van je hypotheek van afhankelijk is. Lees dan snel verder.

Hoeveel hypotheek je kunt krijgen is voor een groot deel afhankelijk van jouw inkomen. Maar naast inkomen zijn er nog een aantal andere factoren die van invloed zijn. Ten eerste is dit de waarde van de woning, maar ook jouw maandelijkse verplichtingen en de keuze van de rentevast periode zijn bepalend. Lees meer over deze 4 factoren en wat de gevolgen zijn voor jouw maximale hypotheek en maak zelf een berekening.

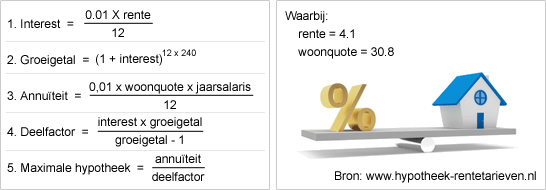

1. Hypotheek op basis van inkomen

In de hypotheeknormen is afgesproken welk deel van jouw inkomen je mag gebruiken voor de hypotheek. Het inkomen van jouw partner mag je daar deels bij optellen. Bereken eenvoudig jouw maximale hypotheek op basis van jouw inkomen en eventueel dat van jouw partner.

Hoeveel hypotheek kan ik krijgen? Bereken het eenvoudig zelf.

Berekening op basis van de actuele normen in de Gedragscode Hypothecaire Financieringen (GHF).

Bereken jouw maximale hypotheek >

Je kunt door het toepassen van enkele slimmigheden een hogere maximale hypotheek realiseren.

2. Hypotheek op basis van de woningwaarde

Hoeveel hypotheek je kunt krijgen is ook afhankelijk van de woningwaarde. Ook in 2026 mag jouw hypotheek maximaal 100% van de woningwaarde bedragen.

Voor de aanschaf van een energiezuinige woning of investering in energiebesparende maatregelen, kun je meer hypotheek krijgen. De hypotheek in verhouding tot de woningwaarde mag dan maximaal 106% bedragen. Lees meer over ‘jouw huis energiezuinig maken met de hypotheek‘.

3. Je verplichtingen en een hypotheek

Hebben mijn financiële verplichtingen invloed op mijn hypotheek?

Lopende financiële verplichtingen verlagen het bedrag dat je aan hypotheek kunt krijgen. Daarbij moet je denken aan alimentatie of de maandlast voor een consumptieve lening. Hoeveel lager jouw hypotheek hierdoor wordt, is afhankelijk van het soort lening.

Ook een eventuele studieschuld heeft invloed op jouw maximale hypotheek.

Een telefoonabonnement met ‘gratis’ smartphone wordt tegenwoordig aangemerkt als lening met BKR registratie. Kies je voor een dure mobiele telefoon bij jouw abonnement dan kan dit invloed hebben op de maximale hoogte van jouw hypotheek.

4. Jouw rentevastperiode

Hoeveel hypotheek je kunt krijgen, hangt ook af van de rentevastperiode die je kiest. Met een hypotheekrente vanaf 10 jaar vast, kun je meer hypotheek krijgen omdat geldverstrekkers dan rekenen met jouw werkelijke rente. Is de rentevastperiode korter dan 10 jaar wordt gerekend met de toetsrente. De werkelijke rente is nu beduidend lager dan de toetsrente. Ter indicatie de toetsrente is nu 5% ten opzichte van het laagste 10 jaartarief van 0.

Lees hier de wettekst: Tijdelijke regeling hypothecair krediet

Wil je zelf berekenen hoeveel hypotheek je kunt krijgen? Ga dan als volgt te werk:

Bereken eenvoudig jouw maximale hypotheek. Is jouw droomhuis haalbaar? De berekening geeft een goede benadering van het hypotheekbedrag dat je kunt lenen.

Kan ik mijn hypotheek oversluiten?

Het oversluiten van je hypotheek kan veel voordelen met zich mee brengen. Je kunt namelijk wel duizenden euro’s besparen. Echter moet je er wel rekening mee houden dat je wellicht boeterente moet betalen voor het afkopen van je oude rente of afsluitkosten voor je nieuwe hypotheek.

Oversluiten is vooral interessant wanneer de huidige rente een stuk lager ligt dan de rente die jij hebt afgesloten. Benieuwd of het voor jou voordelig is? Bereken het eenvoudig.