Op basis van het inkomen en de woningwaarde kunt u volgend jaar minder hypotheek krijgen. Hoeveel kunt u maximaal lenen in 2015 voor de woning?

Update: Hypotheeknormen voor 2019

Let op: Dit bericht is 6 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Hypotheeknormen aangescherpt

De overheid stelt jaarlijks de leencapaciteit vast. De afgelopen jaren zien we een structurele verlaging van de maximale hypotheek. Met deze maatregelen wil de overheid overkreditering voorkomen. Voor 2015 zijn de hypotheeknormen wederom aangescherpt. Dit zijn de belangrijkste wijzigingen:

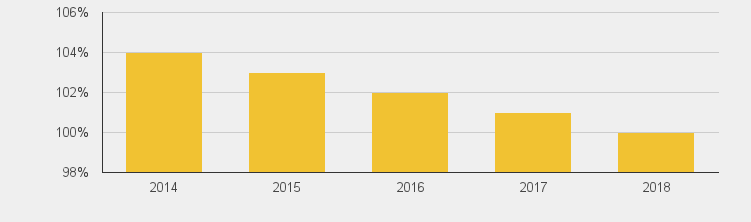

Woningwaarde

- In 2015 mag de hypotheek maximaal 103% van de woningwaarde bedragen.

De maximale hypotheek in verhouding tot de woningwaarde (loan to value of afgekort LTV) wordt stapsgewijs verlaagd tot 100% in 2018. Hiermee wil de overheid de kans op een restschuld verkleinen. Voor de Nederlanders betekent dat dat ze meer eigen geld moeten meenemen voor de aankoop van een woningen. Zie onderstaande grafiek voor de maximale hypotheek (loan to value) voor de komende jaren.

Inkomen

- De maximale hypotheek wordt gemiddeld 5% lage op basis van het inkomen. Uit onze berekeningen blijkt dat sommige inkomensgroepen zelfs 10% minder kunnen lenen.

Het Nibud stelt jaarlijks vast hoeveel van het inkomen geleend mag worden. In 2015 heeft het Nibud rekening gehouden met onvermijdelijke uitgaven en het risico van renteschommelingen. De lage- en middeninkomens zijn volgens het Nibud de meest kwetsbare groep en daarom is de leencapaciteit verder verlaagd. Soms zelfs tot 10%, zoals blijkt uit onderstaand rekenvoorbeeld.

| Maximale hypotheek in 2014 en 2015 | |

| Samenwonend | Alleenwonend |

|---|---|

| Inkomen: A € 30.000,- B € 20.000,- | Inkomen: € 33.000,- |

| Hypotheekrente: 3,00% (10 jaar vast) | Hypotheekrente 3,00% (10 jaar vast) |

|

Situatie tot 01-01-2015 Maximale leencapaciteit € 252.013,- |

Situatie tot 01-01-2015 Maximale leencapaciteit € 166.329,- |

|

Situatie na 01-01-2015 Maximale leencapaciteit € 232.247,- |

Situatie na 01-01-2015 Maximale leencapaciteit € 153.283,- |

| Verlaging leencapaciteit 2015 : € 19.766,- is 7,8% | Verlaging leencapaciteit 2015: € 13.046,- is 7,8% |

| Bereken hoeveel u kunt lenen? | |

Let op: de maximale hypotheek is niet de maximale koopsom. Geldverstrekkers houden rekening met 2% overdrachtsbelasting en 6% bijkomende kosten.

Uw maximale hypotheek

Met een online berekening van de maximale hypotheek kunt u een goede eerste indicatie van uw leencapaciteit krijgen. Uit onderstaande factoren blijkt dat de leencapaciteit ook deels maatwerk is. Een persoonlijke berekening van de maximale hypotheek is daarom aan te raden.

Overige factoren

Het inkomen en de woningwaarde zijn niet de enige factoren die maximale hypotheek bepalen. De volgende factoren spelen ook een rol bij het bepalen van de leencapaciteit:

- Bestendigheid inkomen: een vast contract biedt de meeste mogelijkheden voor een hypotheek. Toch zijn er bij andere inkomens vormen wel degelijk mogelijkheden. Denk hierbij aan een tijdelijk contract met intentie verklaring, een stabiele arbeidshistorie, loonvervangende inkomsten (uitkering, verzekering) en zelfstandig ondernemers met jaarcijfers. Hierbij geldt dat de geldverstrekker maatwerk biedt bij de bepaling van de maximale hypotheek.

- Verplichtingen: maandelijkse verplichtingen voor alimentatie en erfpacht verminderen de maximale hypotheek. Een BKR-regstratie betekent niet per definitie dat een hypotheek niet mogelijk is. Pas bij een negatieve BKR-registratie is een hypotheek niet meer mogelijk. Bij (afgeloste) schulden houden geldverstrekkers bij de maximale hypotheek rekening met de hoogte van de schuld en terugbetalingsgedrag.

- Hypotheekrente: de hoogte van de hypotheekrente en de lengte van de rentevaste periode spelen een rol bij het bepalen van de maximale hypotheek. Een hoge hypotheekrente zorgt voor hogere maandlasten, dus kan minder geleend worden. Bij een hypotheek met een rentevaste periode korter dan 10 jaar rekenen geldverstrekkers met een toetsrente (ook al is de actuele hypotheekrente lager) om risico’s bij renteschommelingen te verkleinen. De toestrente wordt elk kwartaal vastgesteld door de AFM en is nu 5%.

- Energiebesparende maatregelen: ‘groene’ investeringen kunnen uw leencapaciteit vergroten. Energiebesparende maatregelen kunt u (deels) meefinancieren in de hypotheek. Ook blijven de investeringen, onder voorwaarden, buiten beschouwing bij de inkomenstoetsing. Ook hier bieden geldverstrekkers maatwerk.

Geef een reactie