In 2015 wijzigen de voorwaarden van de Nationale Hypotheek Garantie. Lees wat wijzigt wanneer u een NHG-hypotheek afsluit of oversluit.

Update: normen NHG-hypotheek 2016 bekend.

Let op: Dit bericht is 6 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Kosten NHG

De kosten voor een NHG-hypotheek bedragen ook in 2015 een percentage van 1% over de hypotheeksom. Dit bedrag is fiscaal aftrekbaar voor het jaar waarin u de hyptoheek gesloten hebt. De kosten voor NHG zijn aftrekbaar van de inkomstenbelasting. Wanneer je binnen de hypotheeknormen voor 2015 blijft, is het mogelijk de kosten voor de Nationale Hypotheek Garantie mee te financieren in de hypotheek.

Offerte NHG-hypotheekVraag direct aan

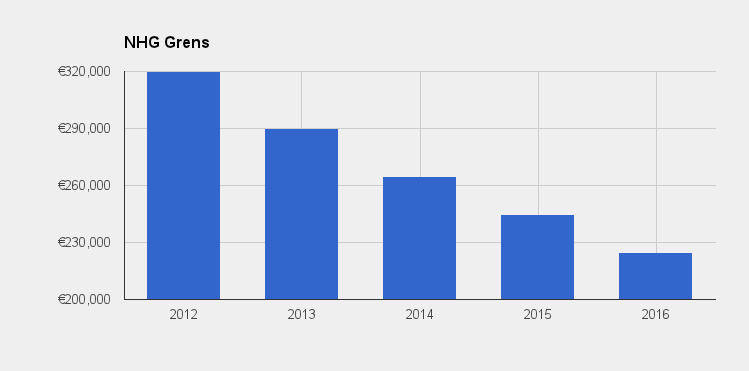

NHG-grens

Voor het kopen van een woning met een NHG-hypotheek is een grensbedrag vastgesteld. Vanaf 1 juli 2015 is de bovengrens voor een woning met Nationale Hypotheek Garantie € 245.000,-. Hierbij moet u rekening houden met 6% bijkomende kosten, onder ander voor overdrachtsbelasting en afsluitkosten. De maximale koopsom met NHG valt hierdoor lager uit. vanaf 1 juli is de maximale koopsom € 230.000,-.

NHG biedt zekerheid en rentekorting

Een NHG-hypotheek biedt meer zekerheid bij een hypotheek en bij sommige geldverstrekkers krijgt u daarom een lagere hypotheekrente.

- Wanneer de woning buiten uw schuld verkocht moet worden en er blijft een restschuld, dan kan deze onder bepaalde voorwaarden worden kwijtgescholden.

- Wanneer u tijdelijk betalingsproblemen heeft, neemt de NHG de betaling voor een aantal maanden over.

- Omdat de garantie meer zekerheid biedt, zijn geldverstrekkers vaak bereidt een rentekorting te geven (bekijk de hypotheekrente bij NHG).

Wijzigingen in de garantie

In 2015 worden geen grote wijzigingen aangebracht in de garantie die NHG biedt. Het beleid gericht op woningbehoud uit 2014 wordt voortgezet. Om gedwongen verkoop te voorkomen, zijn in 2014 de leennormen opgerekt en eventueel kan slechts een deel van de hypotheek worden kwijtgescholden. Wie aanspraak wil maken op de Nationale Hypotheek Garantie, zal hierdoor sneller ‘gedwongen’ worden om in de woning te blijven wonen. Dit kan nadelig zijn wanneer dit tot hogere maandlasten leidt.

In 2015 gaat de NHG intensiever samenwerken met de geldverstrekkers bij betalingsproblemen. Hiervoor zijn de voorwaarden in 2015 op twee punten gewijzigd.

- Bij een betalingsachterstand van 3 maanden wordt stichting ingelicht.

- Bij gedwongen verkoop is een schriftelijke toestemming nodig van de Nationale Hypotheek Garantie.

Minder rentekorting

De opgerekte leennormen in het beleid voor woningbehoud moeten ervoor zorgen dat de garantie betaalbaar blijft. Voor de huizenbezitter betekent dit echter minder zekerheid. De leennormen onder de NHG zijn opgerekt, waardoor de hypotheekschuld minder snel wordt kwijtgescholden.

Geef een reactie