De prijsdaling die vorig jaar begon, lijkt inmiddels tot stilstand te zijn gekomen. Hoe zullen de huizenprijzen zich in 2023 ontwikkelen? Je vindt de verwachtingen in dit artikel.

Update: lees hier de verwachting voor de woningmarkt en huizenprijzen in 2024.

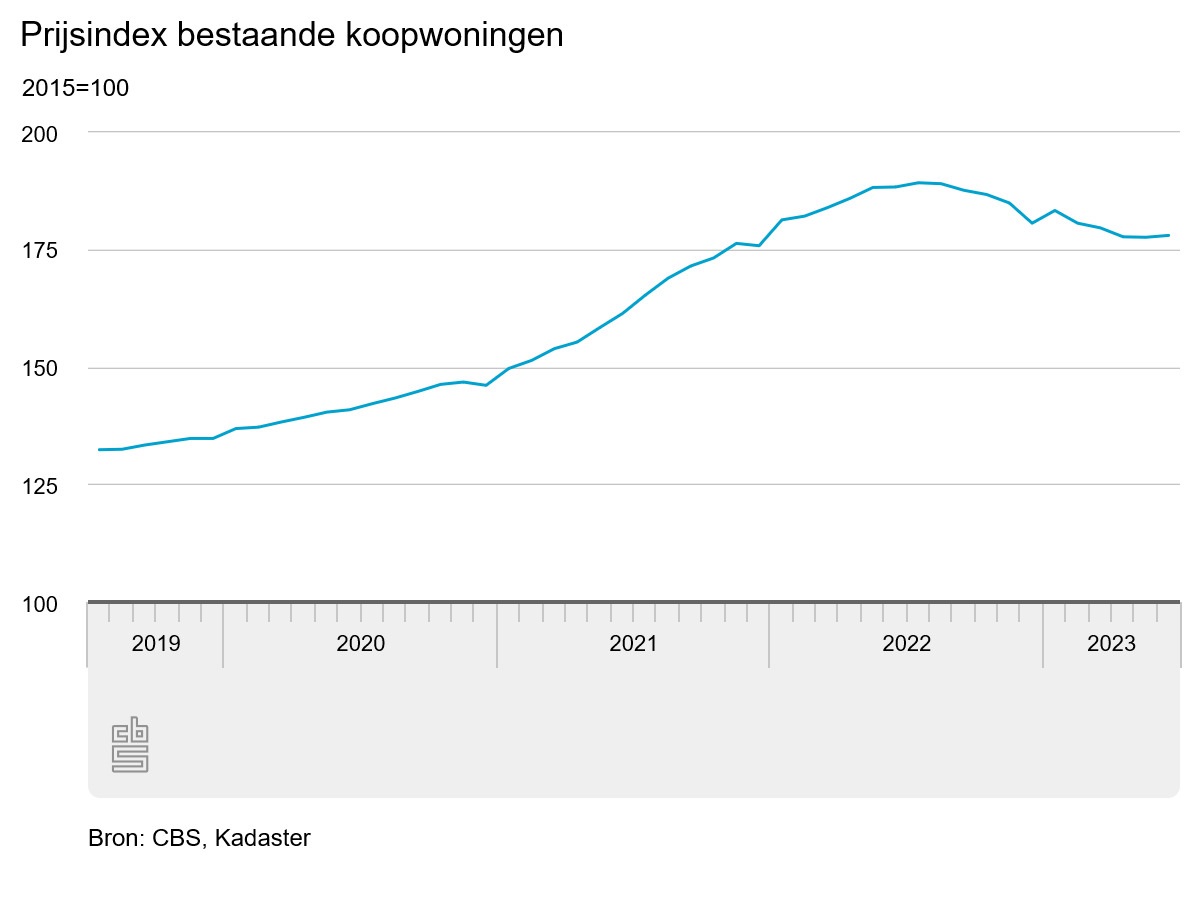

Trendbreuk voor de huizenprijzen

In de zomer van 2022 bereikten de huizenprijzen een voorlopige piek, gevolgd door een neerwaartse trend, voornamelijk als gevolg van stijgende rentetarieven en economische onzekerheid. Deze afkoeling is duidelijk zichtbaar in de onderstaande prijsindex voor bestaande koopwoningen.

Na een lange periode van voortdurende prijsstijgingen keerde de trend om en vertraagde de woningmarkt. De afgelopen twee maanden lijkt er voorzichtig een einde te komen aan deze vertraging, maar daarover vertellen we later meer.

Woning op het oog?

Waarom is de woningmarkt afgekoeld?

Laten we eerst kort kijken naar de belangrijkste oorzaken van deze verkoeling op de woningmarkt. Dit heeft alles te maken met de betaalbaarheid van koopwoningen. Na een periode van extreem lage hypotheekrentes stegen vorig jaar de tarieven. Waar iemand met een bruto jaarinkomen van €50.000,- een jaar geleden nog ongeveer €233.000,- kon lenen, is dat nu bij de huidige rentetarieven nog €210.732,-.

Bovendien liep in die periode de inflatie sterk op en dreigde er een recessie, wat het sentiment op de woningmarkt drukte. Potentiële kopers stelden hun verhuisplannen uit, wat resulteerde in een lagere vraag.

Wanneer mensen de prijzen niet meer kunnen of willen betalen, volgt meestal een correctie. We bevinden ons momenteel in deze periode.

Overwaarde benutten? Wacht niet te lang!

Overwaarde opnemen is populair, maar de mogelijkheden kunnen beperkt worden door stijgende rente of dalende huizenprijzen. Sommige geldverstrekkers hebben de voorwaarden al aangescherpt, bijvoorbeeld door geen consumptieve bestedingen meer toe te staan of de minimumleeftijd te verhogen. Wacht dus niet lang met je overwaarde benutten.

Woningmarkt kan tegen een stootje

In tegenstelling tot de vorige periode van dalende huizenprijzen, waarbij de woningmarkt volledig vastliep, blijkt deze nu een stuk veerkrachtiger. Dit heeft een aantal oorzaken:

- Door strengere regelgeving komen huizen minder snel onder water te staan.

- Het vermogen van huiseigenaren, bestaande uit spaargeld en overwaarde, is aanzienlijk toegenomen.

- Er heerst een tekort aan woningen, waardoor de vraag hoger is dan het aanbod.

Dit heeft ervoor gezorgd dat de woningmarkt weer tegen een stootje kan. Daarbij speelt ook de lage werkloosheid door een tekort aan arbeidskrachten een rol.

Bodem huizenprijzen sneller bereikt dan verwacht

Hoewel de inflatie en rentetarieven nog steeds hoog zijn, en het risico van een recessie aanwezig blijft, zijn er tekenen dat de huizenmarkt zich herstelt. Er wordt weer vaker boven de vraagprijs geboden, de gemiddelde verkooptijd is afgenomen en er vinden meer woningtransacties plaats.

Dit vertaalt zich momenteel ook in stijgende huizenprijzen. In juni en juli zijn de huizen respectievelijk met 0,2% en 0,5% in prijs gestegen ten opzichte van de voorgaande maanden. Dit blijkt uit cijfers van het CBS. Op jaarbasis is er echter nog wel sprake van een prijsdaling.

Toch kunnen we voorzichtig concluderen dat de bodem van de huizenprijzen is bereikt. De vraag die nu rijst, is of de opwaartse trend in de huizenmarkt zal aanhouden.

Wat doen de huizenprijzen in 2023?

De stijging van de huizenprijzen in 2023 wordt voornamelijk aangedreven door een snellere loonstijging dan oorspronkelijk voorspeld. Deze stijging stelt potentiële kopers in staat om meer te lenen en daardoor meer te besteden aan een woning.

Vooral starters hebben de afgelopen maanden kansen benut op de woningmarkt. Met bijna 10.000 aanvragen in augustus, vormen starters momenteel meer dan de helft van de kopersmarkt, volgens gegevens van het Hypotheken Data Netwerk.

Starters worden bovendien geholpen doordat veel vastgoedbeleggers zich hebben teruggetrokken van de woningmarkt vanwege strengere regelgeving. Deze beleggers waren traditioneel sterke concurrenten voor starters.

Het lijkt erop dat huiseigenaren minder geneigd zijn hun woningen te koop te zetten. Dit kan mogelijk worden verklaard door de daling van de waarde van hun huizen in vergelijking met de hoogtepunten van de woningmarkt, wat tot een gevoel van verlies kan leiden.

Niettemin is er sinds 2013 nog steeds een aanzienlijke prijsstijging van 88%, wat een aantrekkelijke winst betekent. Bovendien kunnen huiseigenaren hun huidige hypotheek met lage rente vaak meeverhuizen. Hierdoor hebben ze minder last van de gestegen rentetarieven. Je kunt hier meer lezen over de verhuisregeling, inclusief een rekenvoorbeeld.

De opwaartse trend in de woningmarkt biedt nu de kans om je droomhuis te vinden. Momenteel kun je zonder al te veel een huis bezichtigen en kopen. Als je je huidige woning tegen een realistische vraagprijs aanbiedt, zal deze waarschijnlijk snel verkocht worden.

Op deze manier lijkt de woningmarkt zich sneller te herstellen dan verwacht. Bovendien zal de hypotheekrente in 2023 naar verwachting niet zoveel stijgen of dalen. We verwachten daarom dat de huizenprijzen in de komende maanden licht verder oplopen.

Wat zeggen de banken over de huizenprijzen in 2023?

Ook banken zien dat de huizenmarkt zich herstelt en stellen hun prognoses, met name voor 2024, licht naar boven bij.

- ABN AMRO ging eerder uit van een prijsdaling van -5% voor 2023 en -4% voor 2024, inmiddels is de verwachting voor de huizenprijzen gestegen naar respectievelijk -4% en -3%.

- Rabobank verwacht dat de huizenprijzen dit jaar nog met -5,2% dalen en volgend jaar met -2,4%. De gemiddelde prijsdaling in 2024 is grotendeels het gevolg van een overloop-effect van dit jaar. De bank verwacht dat de huizenprijzen wel degelijk stabiliseren.

- Ook ING verwacht dat huizenprijzen in 2024 stabiliseren, met aan het einde van volgend jaar weer een prijsstijging van 4%. Dit jaar moet nog rekening worden gehouden met lagere huizenprijzen tussen -6% en -7%.

Het is goed om op te merken dat bij deze prognoses van banken het voorgaande jaar als uitgangspunt wordt genomen. Door naar de huizenprijzen maand-op-maand te kijken, zoals we eerder in dit artikel deden, is een eventueel herstel sneller zichtbaar.

Wat denk jij, dat de huizenprijzen in 2023 gaan doen? Praat mee onder dit artikel.

Duurzame woning meer in trek door hoge energieprijzen

Woningzoekers letten meer dan ooit op het energielabel. Een energiezuinige woning wordt momenteel sneller en tegen een betere prijs verkocht. Dit betekent dat woningen met een goed energielabel minder last hebben van de huizenprijsdaling.

Onlangs heeft de makelaarsvereniging NVM berekend dat een woning met energielabel C momenteel gemiddeld 11,6 procent meer oplevert dan een vergelijkbare woning met energielabel G. Deze prijsverschillen zullen naar verwachting verder toenemen naarmate er meer woningen te koop komen. Dit dwingt ook woningbezitters om serieus werk te maken van verduurzaming.

5 kansen voor de huizenmarkt in 2023

1. De gekte voorbij

De afkoelende huizenmarkt is in het voordeel van kopers. Er staan meer woningen te koop en er minder concurrentie. Dit vergroot de kansen op succes. Misschien nog wel belangrijker is dat de excessen van een oververhitte huizenmarkt, zoals boven de vraagprijs bieden en met 10 personen tegelijk bezichtigen, minder vaak voorkomen.

2. Verhuisregeling: neem jouw lage rente mee

Bij de meeste hypotheken is een verhuisregeling opgenomen in de voorwaarden. Daarmee mag je jouw lage hypotheekrente meenemen. Dit zorgt niet alleen voor lagere maandlasten, je mag hierdoor meer lenen dan met huidige (hogere) rentestand. Hoeveel dit scheelt, lees je in dit rekenvoorbeeld.

3. Een duurzame woning kopen

Nu verhuizen zorgt misschien voor hogere hypotheeklasten. Kies je echter een duurzame woning, dan krijg je er lage energielasten voor terug. Daarnaast mag je tot €25.000,- meer lenen voor een duurzame woning, afhankelijk van het energielabel. Nog een voordeel, jouw huis is toekomstbestendig en behoud de waarde beter.

4. Regelingen voor starters

Starters kunnen ook in 2023 gebruik maken van interessante regelingen. Zo kunnen ouders helpen door garant te staan of met een familiehypotheek. Ze kunnen gebruik maken van de SVn Starterslening. Daarnaast krijgen starters tot 35 jaar in 2023 vrijstelling voor de overdrachtsbelasting bij een woning tot €440.000,-. Tip: bereken hier jouw startershypotheek.

5. Slim gebruik maken van overwaarde

Met de huizenprijzen op een piek, is het ook interessant om je overwaarde te benutten. De mogelijkheden hiervoor zijn nog altijd ruim te noemen. Ook is het slim om nu jouw woning opnieuw te laten taxeren. Door een lagere hypotheeksom in verhouding tot de woningwaarde, kom je in een lagere risicoklasse. Mogelijk vervalt dan de risico-opslag of kom je in aanmerking voor rentekorting. Bereken jouw nieuwe laagste hypotheekrente.

Geef een reactie