Wat is boeterente?

Geldverstrekkers rekenen een boete wanneer de hypotheek eerder wordt afgelost dan in de hypotheekakte is afgesproken, bijvoorbeeld bij oversluiten. Met de boeterente compenseert de geldverstrekker zich voor de gemiste inkomsten van de hypotheek.

Boeterente bij aflossen

Wanneer je een hypotheek afsluit leg je in de hypotheekakte onder meer de looptijd van de hypotheek vast en hoeveel je maandelijks aflost (of niet). Geldverstrekkers laten daarbij ruimte om boetevrij extra af te lossen. Dit is een maximaal bedrag of een percentage van de hypotheekschuld, gemiddeld rond de 10% of 20%. Los je echter meer af, dan rekent de bank hiervoor een boete.

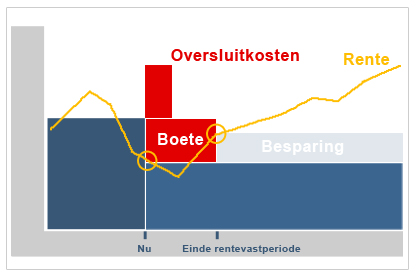

Boeterente bij oversluiten

Bij oversluiten sluit je een nieuwe hypotheek af, waarmee je de oude hypotheek in één keer volledig aflost. Wanneer de actuele hypotheekrente lager is, levert dit een besparing op. Omdat de oude geldverstrekker een boete rekent voor het in één keer aflossen van de hypotheek, bepaalt de hoogte van deze boete of oversluiten interessant is. Let op: wanneer jouw rentevaste periode afloopt kan je jouw hypotheek boetevrij oversluiten.

De besparing van de lagere hypotheekrente moet dus groot genoeg zijn om het boetebedrag te compenseren (zie ook onderstaand voorbeeld). Om te weten of het voor je interessant is om jouw hypotheek over te sluiten, kan je onze oversluittest doen.

Boeterente bij rentemiddeling

Bij rentemiddeling wordt de huidige hypotheekrente gemiddeld met het tarief in de markt. De geldverstrekker rekent ook bij het middelen van de hypotheekrente een boete voor de gemiste inkomsten. Anders dan bij oversluiten en aflossen wordt de boeterente bij rentemiddeling verrekend in de nieuwe hypotheekrente. Hierdoor ontstaat soms het idee dat rentemiddeling een goedkope manier is om de hypotheekrente te verlagen. In werkelijkheid betaal je toch ongemerkt dezelfde boete. Lees hoe rentemiddeling werkt.

Hoogte boeterente

De hoogte van de boeterente is afhankelijk van verschillende factoren. De boeterente is dan ook voor iedere persoon en situatie anders. Geldverstrekkers gebruiken de volgende variabelen bij het berekenen van de boeterente:

- De oorspronkelijk hypotheeksom

- De huidige hypotheekschuld

- De resterende looptijd

- De hypotheekrente die je nu betaalt

- De huidige marktrente

- Het deel dat je boetevrij jaarlijks mag aflossen

Daarbij geldt dat de boeterente hoog is naarmate de hypotheekschuld hoog is, de rentevaste periode lang, het renteverschil groot en het deel dat boetevrij mag worden afgelost klein. De geldverstrekker loopt dan de meeste inkomsten mis.

De Europese richtlijn voor hypotheken, die in 2016 is ingegaan, bepaalt dat de boeterente niet hoger mag zijn dan de werkelijke kosten van de geldverstrekker.

Boeterente fiscaal aftrekbaar

De boeterente is fiscaal aftrekbaar, zolang de hypotheek een aftrekbare lening is. Dit geldt ook voor de boeterente bij rentemiddeling. Bij middeling is de boete verrekend in het nieuwe rentepercentage en dit is aftrekbaar.

Wanneer een deel van jouw hypotheek een consumptief krediet is, is de boete niet aftrekbaar voor dat gedeelte. Wanneer je jouw hypotheek wenst te oversluiten, en je wilt de boete meefinancieren, dan is de rente over dit deel niet aftrekbaar.

Is de boeterente eerlijk?

Hoe eerlijk is de boeterente? Daarover verschillen de meningen.

- Vanuit het oogpunt van de bank is een vergoeding van de gemiste rente eerlijk. Het contract wordt immers eenzijdig verbroken (afspraak is afspraak).

- Veel klanten vinden de boete voor het vervroegd aflossen van de hypotheek oneerlijk. Ook zij hebben een punt. De gemiste inkomsten van de bank worden volledig vergoed, terwijl de kosten ophouden (De bank verdiend dubbel).

Volg hier de discussie: hoe eerlijk is de boeterente?

Gerelateerde begrippen:

Oversluitkosten

Boetevrije aflossing

Restitutie boeterente

Hypotheekakte

Restantschuld