De hoogte van de hypotheekrente wordt bepaald door diverse factoren. Lees meer over de opbouw van de hypotheekrente en de invloed op de renteverwachting.

Opbouw van de hypotheekrente

Waarom inzicht in de opbouw van de hypotheekrente? Als je een hypotheek afsluit of verlengd wil je natuurlijk weten waarvoor je betaalt. Waarom is de ene bank duurder dan de andere? Ook helpt kennis over de opbouw van de hypotheekrente bij het begrijpen van de hypotheekrente ontwikkeling en renteverwachting voor de toekomst. En als je weet wat de hoogte van de hypotheekrente bepaalt, dan weet je ook hoe je deze kunt verlagen.

De hoogte van de hypotheekrente

De hoogte van de hypotheekrente wordt grofweg bepaald door de volgende factoren:

- Inkoopprijs van geld:

De hypotheeksom die je leent, wordt door geldverstrekkers ingekocht. Zij kunnen hiervoor terecht op de geldmarkt (korte rentevaste periode tot 1 jaar vast) of de kapitaalmarkt (lange rentevaste periode, bijvoorbeeld 20 jaar vast). De ontwikkeling van de hypotheekrente is daarom nauw verbonden met de ontwikkeling van deze marktrentes. - Risico opslag:

Door geld uit te lenen loopt de bank het risico dat het leenbedrag niet wordt terugbetaald. De bank rekent daarom een risico opslag. Deze opslag is laag in vergelijking met andere leenvormen, zoals een consumptief krediet, omdat de woning het onderpand is. De hoogte van de hypotheek in verhouding tot de woningwaarde bepaalt de risico-opslag en dus mede de hoogte van de hypotheekrente. - Kosten opslag of bankkosten:

Om de hypotheek te verstrekken maakt de bank kosten, bijvoorbeeld voor de administratie en het beheer van de hypotheek. Deze kosten berekenen de banken door aan de klant in de hypotheekrente. - Winstopslag:

Hypotheekverstrekkers zijn commerciële organisaties. En deel van de hypotheekrente is winst voor de hypotheekverstrekker.

Invloed op de hypotheekrente

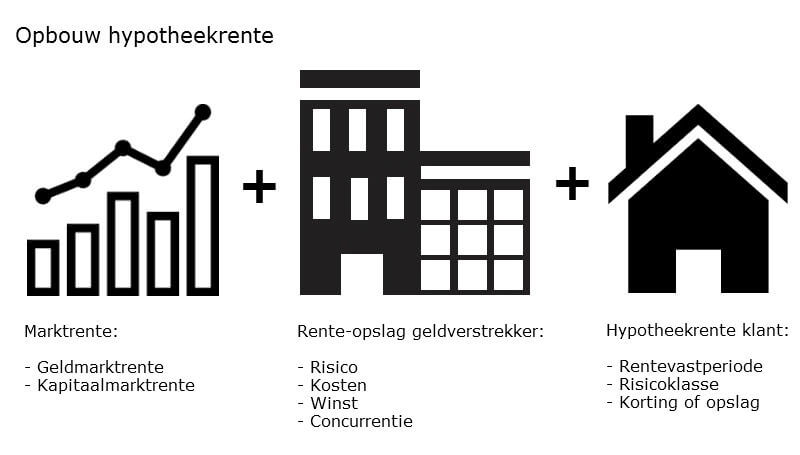

De hypotheekrente wordt dus bepaald door de markt, de bank en de situatie van de klant. Hieronder zijn deze factoren grafisch weergegeven en leest hoe zij de hypotheekrente beinvloeden.

Marktrente

De geldmarktrente en kapitaalmarktrente worden onder andere beïnvloed door de Europese Centrale bank (ECB) en beleggers. Ook het abstracte begrip ‘economie’ beïnvloed de marktrente en dus de hypotheekrente. Deze ontwikkelingen volgen we op de voet in de hypotheekrenteverwachting.

Renteopslag

Een geldverstrekker voert haar eigen beleid als gaat om de financiën (risico, kosten en winst). Hypotheken spelen hierin een belangrijke rol. Een hypotheek is namelijk schuld op de bankballans. Een geldverstrekker moet daarbij voldoen aan de eisen van overheid en toezichthouders. Ook houden houden geldverstrekkers de rentetarieven van hun concurrenten scherp in de gaten.

Hypotheekrente klant

Als hypotheekklant heb je weinig invloed op de marktrente of het beleid van de geldverstrekker. Wel kun je de geldverstrekker en hypotheek kiezen die bij je past. De hypotheekrente die je betaalt is gebaseerd op jouw persoonlijke situatie en keuzes. De belangrijkste factoren hierbij zijn:

- Rentevastperiode: hoelang zet je de hypotheekrente vast? Een lange rentevast periode biedt je meer zekerheid bij renteschommelingen. Voor geldstrekkers is dit meer onzekerheid (de rente kan stijgen). Lange rentevaste periodes zijn over het algemeen duurder.

- Risicoklasse: wat is de hypotheeksom in verhouding tot de woningwaarde? Bij een lage hypotheeksom in verhouding tot de woningwaarde zit je in een lager risico klasse, bijvoorbeeld 65%. Je betaalt dan minder hypotheekrente. Aflossen of een stijging van de woningwaarde kunnen dus jouw hypotheekrente verlagen.

- Korting/opslag: kom je in aanmerkingen voor kortingen of krijgt je juist een opslag? Een hypotheekvorm waarbij je aflost (anuitair of lineair) is vaak goedkoper dan een aflossingsvrije hypotheek. Ook kun je met Nationale Hypotheek Garantie of een energiezuinige woning in aanmerking komen voor rentekorting.

Start jouw hypotheekvergelijking De beste hypotheekrente voor je uitgezocht

Verschillen tussen banken

Hoewel de inkoopprijs van geld voor alle hypotheekverstrekkers hetzelfde is, verschilt de hypotheekrente per bank. Dit kun je dagelijks zien in ons hypotheekrente-overzicht. Dit komt dus door de opslag die de hypotheekverstrekkers rekenen voor het risico, de kosten en winst. Door de onderlinge concurrentie tussen de hypotheekverstrekkers kan geen van hen zich een extreem hoge renteopslag permitteren. De bank zou zich daarmee uit de markt prijzen. Zeker in deze tijd waarin de hoogte van de actuele hypotheekrente makkelijk via internet is op te zoeken.

Deze transparantie heeft ervoor gezorgd dat het verschil in de hypotheekrente tussen de voordeligste en de duurste hypotheekverstrekker nu tussen de 0,5% en de 1% ligt.Dit lijkt beperkt, met een hoge hypotheeksom en een looptijd van vaak tientallen jaren is de besparing enorm. Dit loont de moeite om jouw hypotheek met zorg uit te kiezen.

Wees kritisch

Een kritische hypotheekconsument let echter niet alleen op de lage hypotheekrente maar leest ook de kleine lettertjes. In deze kleine lettertjes staan de hypotheekvoorwaarden. Door ‘creatief’ om te gaan met deze hypotheekvoorwaarden proberen hypotheekverstrekkers hun hypotheekrente zo laag mogelijk te presenteren. Banken gebruiken bijvoorbeeld rentekortingen of bieden een minder uitgebreide dekking voor de overlijdensrisicoverzekering. Hypotheek-rentetarieven.nl heeft een aantal berucht hypotheek-valkuilen voor je op een rijtje gezet.

Voorkom dat je teveel betaalt en lees ook de kleine lettertjes van de hypotheekvoorwaarden. Een hypotheekadviseur kan je hierbij helpen.