Diverse nieuwe geldverstrekkers betreden de hypotheekmarkt, vaak met een lage hypotheekrente. Is het verstandig om te kiezen voor zo’n nieuwkomer?

Let op: Dit bericht is 7 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

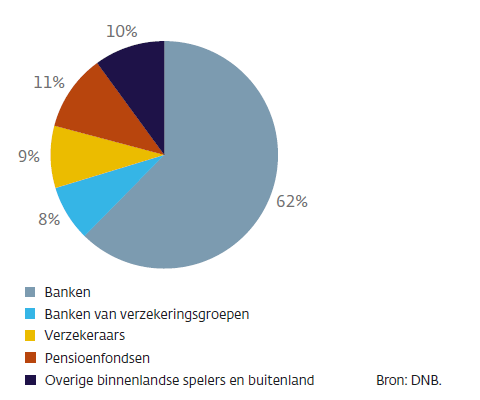

Verschuiving in marktaandeel

Wie tot 2013 een hypotheek afsloot, deed dit 7 van de 10 keer bij ABN AMRO, Rabobank of ING. De drie grootbanken hadden de hypotheekmarkt stevig in handen, ook met dochterondernemingen als Obvion, Florius en Direktbank.

Sinds 2013 daalt het marktaandeel van de traditionele top 3, op het dieptepunt zelfs tot onder 50%. De verzekeraars en pensioenfondsen pakken meer marktaandeel en verdubbelden de afgelopen jaren hun investering in hypotheken.

Hypotheekmarkt aantrekkelijk

Terwijl banken te maken krijgen met strengere kapitaaleisen, kunnen de verzekeraars en pensioenfondsen een scherpe hypotheekrente bieden. Ook was ‘meer concurrentie op de hypotheekmarkt’ een wens van de overheid. Hiervoor is de hypotheekmarkt aantrekkelijker gemaakt voor nieuwe (buitenlandse) investeerders.

- Sinds 2013 is aflossen verplicht en de maximale hypotheek wordt teruggebracht tot 100% in 2019.

- Institutionele beleggers kunnen investeren via regiepartijen, die de uitvoering op zich nemen.

Inmiddels is het marktaandeel van de banken gestabiliseerd, maar is de hypotheekmarkt in Nederland sterk veranderd.

Scherpe rente en ruime voorwaarden

Munt Hypotheken is in 2014 de eerste nieuwe geldverstrekker die volledig wordt gefund met pensioengeld. Deze nieuwkomer daagt de gevestigde orde niet alleen uit met scherpe tarieven, maar weet ook met ruime voorwaarden de markt op te schudden:

- Onbeperkt aflossen uit eigen middelen.

- De rente wordt automatisch aangepast als er voldoende is afgelost.

- Gegarandeerd de laagste rente bij passeren hypotheek.

De laagste hypotheekrente voor u?Start uw hypotheekvergelijking

Traditionele banken onder druk

Het aantal nieuwe geldverstrekkers neemt pas echt een vlucht als het rendement op staatsobligaties daalt. De beleggingsresultaten, van onder andere pensioenfondsen, staan hierdoor onder druk. De hypotheekmarkt biedt marges die elders niet gehaald kunnen worden en een beperkt risico, vergelijkbaar met obligaties. Munt Hypotheken wordt daarom gevolgd door Tellius, Attens, Venn, BijBouwe, IQwoon, Merius en Tulp. Zelfs Rabobank komt met het nieuwe label Vista, dat gefinancierd wordt door institutionele beleggers.

Met een lage hypotheekrente zetten de nieuwe geldverstrekkers de bestaande banken onder druk om de marges te verlagen. Met name op de lange rentevaste periodes 20 jaar vast en 30 jaar vast bieden deze nieuwkomers een lager hypotheekrente. Ook de ruime voorwaarden, die Munt Hypotheken introduceerde, zijn inmiddels door veel geldverstrekkers overgenomen. Meer concurrentie op de hypotheekmarkt zorgt dus voor een lagere hypotheekrente en verbeterde voorwaarden.

Nadelen aan de explosieve groei

Er zitten ook nadelen aan de explosieve groei van nieuwe geldverstrekkers. Zo bieden ze vaak standaard-hypotheken aan en er is weinig ruimte voor maatwerk. Ook zijn de hypotheekvoorwaarden niet bij elke nieuwe geldverstrekker even ruim. Dit maakt de hypotheek minder flexibel, bijvoorbeeld als u gaat verhuizen.

De kans dat deze nieuwkomers zich op een gegeven moment van de hypotheekmarkt terugtrekken is groter dan bij traditionele geldverstrekkers. Redenen hiervoor kunnen zijn dat andere lange termijn beleggingen meer opleveren of de beleggingsdoelstellingen zijn bereikt. En omdat het niet altijd duidelijk wie de geldschieters zijn, is het lastig om de continuïteit van de nieuwkomer in te schatten.

Door te stoppen met het verstrekken van hypotheken of zich uit de markt te prijzen met een hoge hypotheekrente trekken ze geen nieuwe klanten aan en de bestaande hypotheken lopen gewoon door. Voor bestaande klanten kan dit echter nadelig uitpakken:

- Klanten die gaan verhuizen of de hypotheek willen verhogen betalen dan een te hoge hypotheekrente.

- Voor wie de rentevaste periode afloopt krijgt een slecht renteaanbod en wordt zo gedwongen om over te stappen en hiervoor kosten te maken.

Kiezen voor een nieuwkomer verstandig?

- Voordelen: lage rente en goede voorwaarden

- Nadelen: continuiteit onzeker en minder maatwerk mogelijk.

Een hypotheek moet passen bij uw situatie en toekomstplannen. Kijk dus niet enkel naar de laagste hypotheekrente, maar ook wie deze rente aanbiedt. Een hypotheekadviseur kan u helpen met het maken van een juiste keuze.

Geef een reactie