De boeterente is gereguleerd door een nieuwe Europese hypothekenrichtlijn. Wordt de hypotheek oversluiten hierdoor goedkoper? Bereken online uw boeterente.

Let op: Dit bericht is 6 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Boeterente belemmering bij oversluiten hypotheek

Veel huizenbezitters willen profiteren van de lage hypotheekrente. Oversluiten en rentemiddeling zijn echter niet altijd voordelig vanwege de boeterente. Deze vergoeding voor het openbreken van het hypotheekcontract kan hoog oplopen, met name wanneer het einde van de rentevaste periode nog even duurt. De kosten om de hypotheek over te sluiten zijn dan hoger dan het rentevoordeel. Daarnaast moet dit bedrag ineens betaald worden.

Boeterente berekenen >>>Berekening kosten vervroegd aflossen

Boeterente verboden?

Eerder verschenen berichten in de media waardoor het leek alsof de boetrente wordt verboden. ‘EU verbiedt hoge boete’ kopt de Volkskrant. ‘Boete op extra aflossing hypotheek verboden’, meldt het Financiële Dagblad. Het zorgde voor veel aandacht en extra vragen bij huizenbezitters. ‘Kan ik de hypotheek nu gratis oversluiten?’

Boeterente hypotheek gereguleerd

De Europese hypotheekregels waar de kranten naar verwijzen is de Mortgage Credit Directive (MCD). Deze richtlijn moet regels omtrent de hypotheek in de Eurozone gelijk maken en reguleren, waaronder de boeterente. In de MCD is het volgende voor de boetenrente bepaald:

“De vergoeding bij vervroegd aflossen mag niet hoger zijn dan het werkelijk geleden financiële nadeel van de geldverstrekker.”

Banken rekenen te veel boeterente

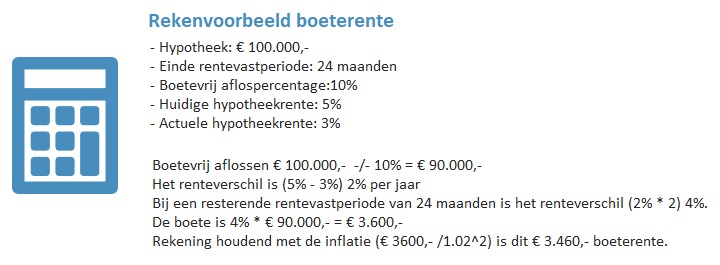

De meeste geldverstrekkers bereken de boeterente al op de ‘contante waarde methode’ (zie onderstaand rekenvoorbeeld). Dit is (grofweg) het renteverlies van de bank maal de looptijd. Met deze methode benadert de vergoeding het werkelijk geleden financiële nadeel.

Slechts een klein aantal geldverstrekkers heeft het boetebeleid moeten aanpassen. Zij rekenden bijvoorbeeld met een standaard percentage of een minimum bedrag als boeterente bij de hypotheek. Dit werd vaak toegepast bij de budgethypotheken. Voor hen wordt oversluiten goedkoper.

Heeft u teveel boeterente betaald?

Uit onderzoek van de Autoriteit Financiele Markten (AFM) blijkt dat banken toch te veel boeterente rekenen. Na een berekening van 12 fictieve dossiers vond de toezichthouder diverse overschrijdingen van de maximale boeterente.

Mogelijk zijn hierdoor tienduizenden huizenbezitters benadeeld die hun hypotheek na 14 juli 2016 hebben oversloten of rentemiddeling toegepast. Lees meer: te hoge boeterente: hiermee gingen banken de mist in

Bereken zelf of u teveel boeterente heeft betaald. Met onze boeterente berekening berekent u eenvoudig uw boeterente volgens de contante waarde methode. Is de boeterente die de bank voor u berekend heeft hoger? Lees hier hoe u geld terug krijgt.

Geef een reactie