Huizenbezitters benutten vaker hun overwaarde als ze gaan oversluiten. Bij aankoop wordt juist meer eigen geld gebruikt. Dit blijkt uit recente hypotheekcijfers.

Let op: Dit bericht is 7 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

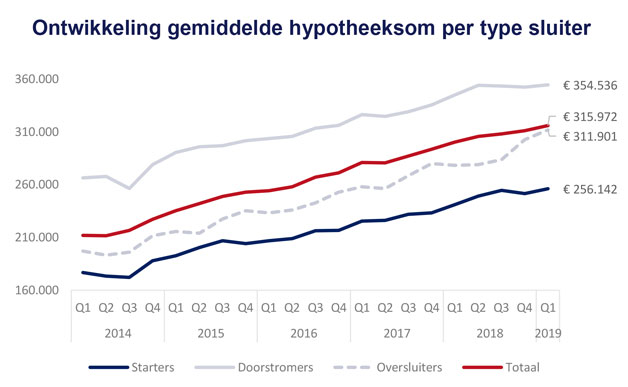

Opvallende stijging van hypotheeksom bij oversluiten

In het eerste kwartaal van 2019 is de gemiddelde hypotheeksom gestegen tot € 316.000,-. Dit blijkt uit de meest recente kwartaalrapportage van marktonderzoekers IG&H in samenwerking met het kadaster.

Daarbij bleef de hypotheeksom bij aankoop nagenoeg gelijk. Bij oversluiten is de hypotheeksom juist sterk gestegen, gemiddeld met 10%. In onderstaande grafiek van IG&H, wordt duidelijk dat deze trend halverwege vorig jaar is ingezet:

De ontwikkeling van de gemiddelde hypotheeksom bij aankoop en oversluiten wijst op 2 trends voor hypotheken:

Meer eigen geld bij aankoop huis

De gelijkblijvende hypotheeksom bij aankoop is deels te verklaren door de hypotheeknormen. In 2019 kan op basis van het inkomen ongeveer net zoveel geleend worden als vorig jaar. Om bij te blijven met de gestegen huizenprijs is dus meer eigen geld nodig.

Daarbij zien we de volgende ontwikkelingen bij de aankoop van een huis:

- Starters kloppen vaker aan bij ouders voor hulp bij de aankoop van een huis, bijvoorbeeld middels een schenking of familiehypotheek.

- Doorstromers kunnen rekenen op een mooie verkoopprijs en gebruiken de winst voor de aankoop van het nieuwe huis.

- Voor een deel van de potentiële huizenkopers is de grens van de betaalbaarheid bereikt. Zij wachten af of haken zelfs af.

Overwaarde vaker benut bij oversluiten

De gestegen huizenprijs vergroot de financiële mogelijkheden voor huizenbezitters. De stijging van de gemiddelde hypotheeksom bij oversluiten, geeft aan dat deze financiële ruimte steeds meer benut wordt. We noemen 3 trends:

1. Boeterente meefinancieren in de hypotheek

De historisch lage hypotheekrente maakt oversluiten interessant. De boeterente kan daarbij een drempel zijn. Zeker wanneer de rentevaste periode nog even duurt, is deze boete voor vervroegd aflossen hoog. De gestegen huizenprijs biedt ruimte om de boeterente mee te financieren in de nieuwe hypotheek. Zo hoeft u niet eerst kosten te maken, maar kunt u direct uw maandlast verlagen.

2. Overwaarde opnemen bij oversluiten

Door oversluiten te combineren met een verhoging van de hypotheek, kunt u een deel van uw overwaarde opnemen. Dit geld kunt u gebruiken voor een investering in uw huis, bijvoorbeeld een verbouwing of energiebesparende maatregelen. Uiteraard tegen de lage hypotheekrente van dit moment.

Ook de verzilverhypotheek/ opeethypotheek is aan een opmars bezig. Daarmee kunt u de overwaarde gebruiken als aanvulling op het pensioen. De hypotheekrente wordt opgeteld bij de hypotheeksom, waardoor uw maandlast gelijk blijft. Recent hebben we nog twee nieuwe verzilver producten aan ons assortiment toegevoegd.

3. Hypotheek bij oversluiten grotendeels aflossingsvrij

Bij oversluiten kiest 80% van de huizenbezitters opnieuw voor een (deels) aflossingsvrije hypotheek. Door de gestegen huizenprijs wordt daarbij het deel van de hypotheek dat aflossingsvrij mag zijn steeds groter. Banken bepalen de maximale aflossingsvrije hypotheek namelijk op basis van de marktwaarde van de woning.

In onderstaand rekenvoorbeeld kunt u zien dat door de gestegen huizenprijs 100% aflossingsvrij oversluiten nog altijd mogelijk is:

Stel u heeft ooit een aflossingsvrije hypotheek gesloten van € 225.000,- en uw woning is inmiddels € 300.000,- waard. Als u kiest voor een bank waar u vanaf 75% van de marktwaarde aflosvrij mag lenen, dan kunt u uw hypotheek voor 100% aflossingsvrij oversluiten.

Geef een reactie