Je betaalt elke maand een lage hypotheeklast en houdt ruimte over voor andere dingen. Dat klinkt prettig. Precies daarom kiezen veel mensen (deels) voor een aflossingsvrije hypotheek.

Maar wat nu comfortabel voelt, kan later vragen oproepen. Want aan het einde van de looptijd moet je de hele hypotheek in één keer terugbetalen. En dat moment komt vaak samen met een lager inkomen, bijvoorbeeld rond je pensioen.

Misschien heb je al jaren een aflossingsvrij deel en vraag je je af: “Moet ik hier eigenlijk iets mee?” Of je ziet online dat aflossingsvrij lenen nog maar tot 50% mag en twijfelt of deze vorm nog wel verstandig is.

In dit artikel lees je hoe een aflossingsvrije hypotheek werkt, wat de echte voor- en nadelen zijn en (belangrijker) welke keuzes je hebt om later niet voor verrassingen te staan.

In het kort

Je betaalt alleen rente, geen verplichte aflossing

Aan het einde van de looptijd moet je de hele lening in één keer aflossen

Nieuw afsluiten mag meestal tot maximaal 50% van de woningwaarde

Over een nieuw aflossingsvrij deel heb je geen hypotheekrenteaftrek

Het grootste risico zit niet nu, maar later, bijvoorbeeld rond je pensioen

Maximale hypotheek berekenen?

Vind de laagste rente voor jouw situatie. Of je nu je eerste woning wil kopen, toe bent aan de volgende stap, overwaarde wilt opnemen of oversluiten met de laagste maandlasten

Inhoudsopgave

- Wat is een aflossingsvrije hypotheek?

- Vergelijking: aflossingsvrij, annuïtair en lineair

- Wat zijn de voordelen en nadelen van een aflossingsvrije hypotheek?

- Wat gebeurt er aan het einde van de looptijd?

- Wat betekent een aflossingsvrije hypotheek bij pensioen?

- Wat kun je nu doen?

- Wanneer is een aflossingsvrije hypotheek logisch?

- Conclusie

Wat is een aflossingsvrije hypotheek?

Een aflossingsvrije hypotheek is een hypotheek waarbij je maandelijks alleen rente betaalt. Je lost dus niet automatisch af. Daardoor blijft je hypotheekschuld tijdens de hele looptijd hetzelfde, tenzij je zelf extra aflost.

Stel je voor: je leent €200.000 aflossingsvrij. Elke maand betaal je rente over dat bedrag. Dat voelt overzichtelijk, want je maandlasten zijn laag en veranderen niet zolang je rente vaststaat. Maar na bijvoorbeeld 30 jaar staat diezelfde €200.000 nog open. Dat bedrag moet je dan alsnog terugbetalen.

Dat terugbetalen kan op verschillende manieren. Met spaargeld, met de verkoop van je woning of door een nieuwe hypotheek af te sluiten. En precies daar zit het spanningspunt. Want wat vandaag logisch lijkt, moet over tientallen jaren ook nog haalbaar zijn.

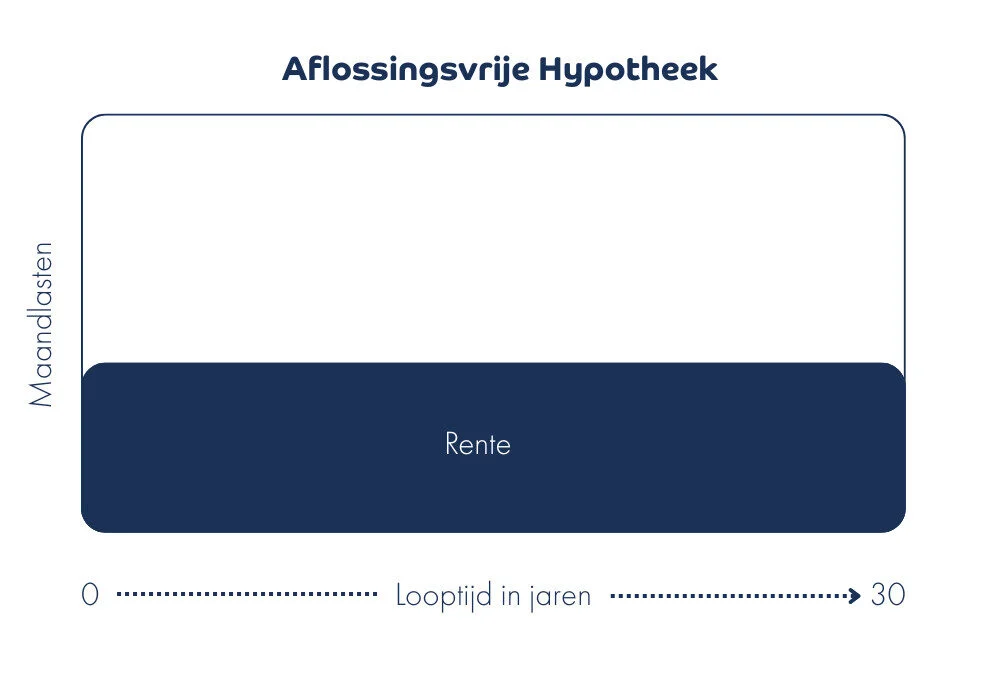

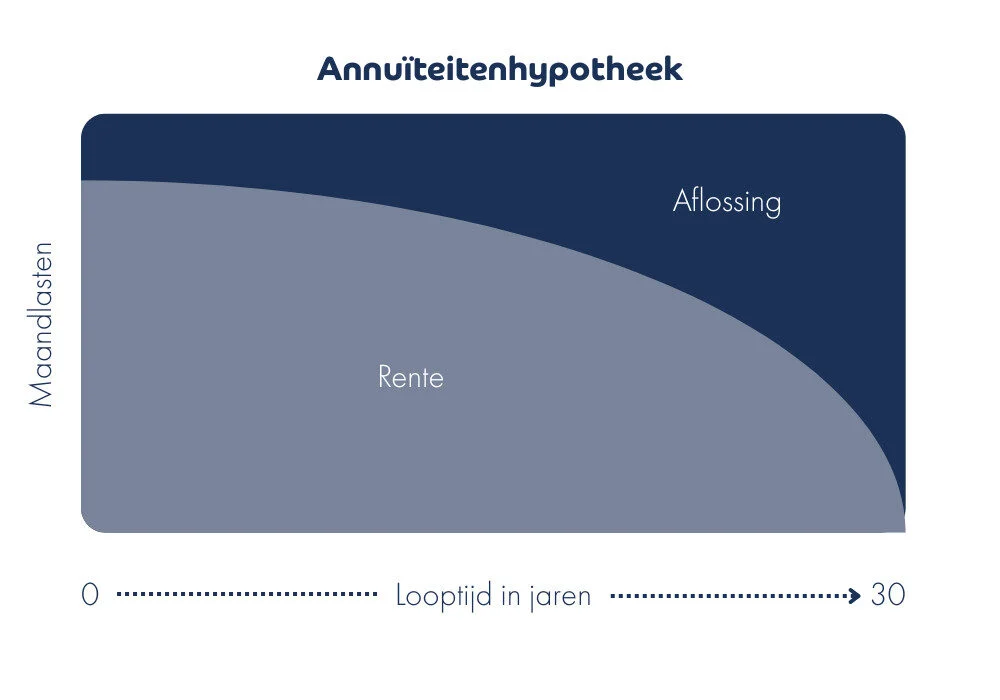

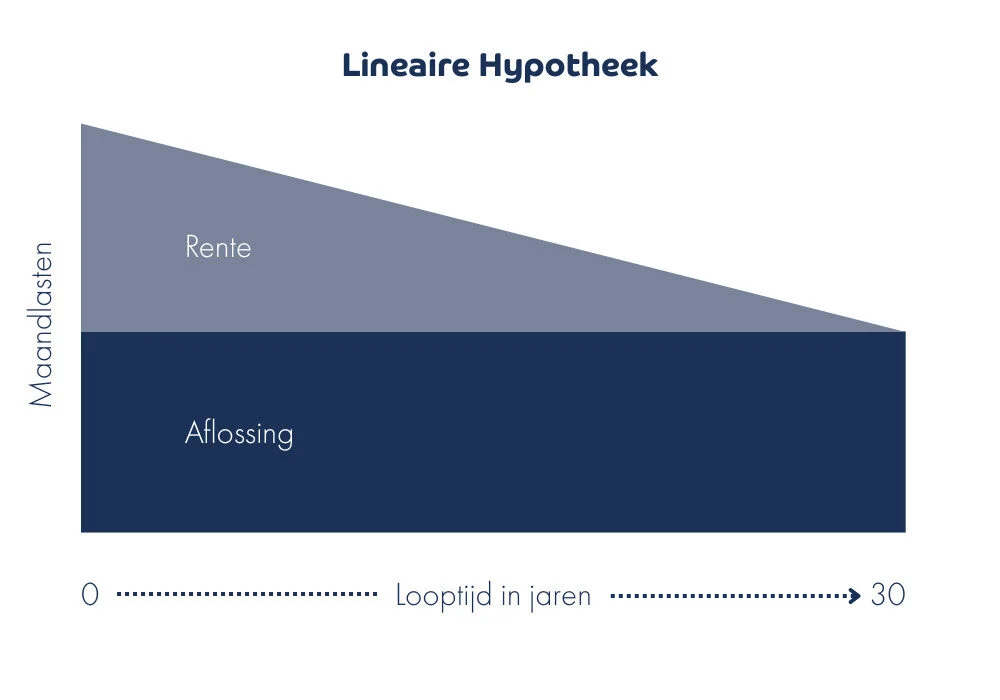

Vergelijking: aflossingsvrij, annuïtair en lineair

Hoewel alle drie hypotheekvormen worden gebruikt om een woning te financieren, werken ze in de praktijk heel anders. Het verschil zit vooral in hoe je maandlasten zijn opgebouwd en hoe je schuld zich ontwikkelt.

Aflossingsvrije hypotheek: Je maandlasten zijn het laagst, omdat je alleen rente betaalt. Dat geeft ruimte in je budget, maar je schuld blijft volledig bestaan. Aan het eind van de looptijd moet je zelf zorgen dat je kunt aflossen.

Annuïteitenhypotheek: Je betaalt elke maand hetzelfde bedrag. In het begin bestaat dit vooral uit rente, later steeds meer uit aflossing. Je weet precies waar je aan toe bent en bouwt automatisch vermogen op.

Lineaire hypotheek: Je lost elke maand een vast bedrag af. Daardoor zijn je maandlasten in het begin hoger, maar dalen ze snel. Over de hele looptijd betaal je minder rente dan bij andere vormen.

Zo verschillen de hypotheekvormen

| Vorm | Maandlasten | Aflossen | Hypotheekschuld | Hypotheekrenteaftrek* |

|---|---|---|---|---|

| Aflossingsvrij | Laag en stabiel | Niet verplicht | Volledig openstaand | Nee |

| Annuïtair | Vast (bruto) | Ja, steeds meer | € 0 | Ja |

| Lineair | Hoog → dalend | Ja, elke maand gelijk | € 0 | Ja |

* Voor nieuwe hypotheken afgesloten na 1 januari 2013.

In de volgende sectie gaan we dieper in op de voor- en nadelen van een aflossingsvrije hypotheek, zodat je beter kunt inschatten of dit bij jouw situatie past.

Wat zijn de voordelen en nadelen van een aflossingsvrije hypotheek?

Op het eerste gezicht lijkt een aflossingsvrije hypotheek vooral aantrekkelijk. Lage maandlasten, weinig verplichtingen. Toch zit de echte afweging niet in nu, maar in later. Daarom is het belangrijk om beide kanten naast elkaar te zien.

De voordelen

Dit is waarom mensen bewust kiezen voor (een deel) aflossingsvrij:

- Lagere maandlasten: Je betaalt alleen rente. Dat merk je direct in je portemonnee. Handig als je nu meer financiële ruimte wilt.

- Flexibiliteit: Je bent niet verplicht af te lossen, maar mág het wel. Veel mensen lossen af wanneer het uitkomt, bijvoorbeeld bij een meevaller.

- Ruimte voor andere keuzes: Sommige mensen gebruiken het verschil in maandlasten om te sparen, beleggen of hun woning te verbeteren.

Herkenbaar? Vooral als je inkomen nu goed is, voelt dit als een logische en ontspannen keuze.

De nadelen

Tegelijkertijd zijn dit precies de punten die later vragen kunnen oproepen:

- Je schuld blijft staan: Na 20 of 30 jaar heb je nog steeds dezelfde hypotheekschuld. Die moet je uiteindelijk wel terugbetalen.

- Geen hypotheekrenteaftrek bij nieuwe hypotheken: Sluit je nu een aflossingsvrij deel af, dan krijg je daar geen renteaftrek meer over. Netto betaal je dus meer.

- Hogere rente: De rente op aflossingsvrij is vaak iets hoger dan bij hypotheekvormen waarbij je aflost.

- Risico rond pensioen: Verdien je later minder, dan kan verlengen of oversluiten lastig worden. Dat is het moment waarop veel mensen pas beseffen dat ze iets hadden moeten voorbereiden.

Een aflossingsvrije hypotheek is dus niet per se “goed” of “slecht”. Het is een vorm die meer eigen verantwoordelijkheid vraagt. De vraag is niet of je het nu kunt betalen, maar of je straks genoeg opties hebt.

Daarmee komen we bij het belangrijkste moment van deze hypotheekvorm: het einde van de looptijd. Wat gebeurt er dan precies, en welke keuzes heb je?

Wat gebeurt er aan het einde van de looptijd?

Dit is het moment waar een aflossingsvrije hypotheek echt om draait. Jarenlang merk je er weinig van. Tot de einddatum in beeld komt. Dan moet je iets doen, want de openstaande hypotheekschuld verdwijnt niet vanzelf.

Meestal loopt een aflossingsvrije hypotheek 30 jaar. Ongeveer een jaar van tevoren krijg je bericht van je geldverstrekker. Dat voelt voor veel mensen als een wake-up call: “O ja, hier moest ik nog iets mee.”

Je hebt dan grofweg vier opties

In één keer aflossen

Heb je voldoende spaargeld of ander vermogen opgebouwd? Dan kun je de hypotheek in één keer terugbetalen. Dat geeft rust, maar vraagt wel dat je dat geld écht kunt missen.

Verlengen bij je huidige bank

Soms mag je de hypotheek verlengen. De bank kijkt dan opnieuw naar:

- je inkomen (nu en straks, bijvoorbeeld bij pensioen)

- de hoogte van de hypotheek

- de waarde van je woning

Verdien je minder of is je hypotheek relatief hoog, dan kan verlengen lastig of zelfs onmogelijk worden.

Oversluiten naar een andere hypotheek

Je sluit een nieuwe hypotheek af om de oude af te lossen. Dat kan bij dezelfde bank of een andere aanbieder. Ook hier geldt: je wordt opnieuw getoetst. Vaak mag het aflossingsvrije deel niet hoger zijn dan 50% van de woningwaarde.

Je woning verkopen

Voor sommige mensen is dit een bewuste keuze. Bijvoorbeeld omdat ze kleiner willen gaan wonen. Met de verkoopopbrengst los je de hypotheek af.

Waar gaat het vaak mis?

Veel mensen rekenen onbewust op optie 2 of 3, zonder te beseffen dat die niet gegarandeerd zijn. Zeker als je inkomen lager is geworden of je al met pensioen bent, kan de bank nee zeggen. Dan blijft verkoop soms de enige oplossing.

Daarom is het slim om deze vraag niet pas aan het eind te stellen, maar al eerder: heb ik straks meerdere opties, of eigenlijk maar één?

In de volgende sectie zoomen we in op een moment dat hierbij extra spannend is: wat betekent een aflossingsvrije hypotheek als je richting pensioen gaat?

Maximale hypotheek berekenen?

Vind de laagste rente voor jouw situatie. Of je nu je eerste woning wil kopen, toe bent aan de volgende stap, overwaarde wilt opnemen of oversluiten met de laagste maandlasten

Wat betekent een aflossingsvrije hypotheek bij pensioen?

Zolang je werkt en een stabiel inkomen hebt, voelt een aflossingsvrije hypotheek vaak beheersbaar. De echte test komt niet pas op je pensioendatum, maar vaak al jaren eerder.

Wat veel mensen niet weten: geldverstrekkers kijken vanaf ongeveer 10 jaar vóór je pensioendatum al naar je pensioeninkomen. Voor veel mensen betekent dat dat je vanaf ongeveer je 57e niet meer wordt beoordeeld op je volledige werkinkomen, maar (deels) op wat je straks gaat ontvangen.

Waarom dit een kantelpunt is

Vanaf dat moment verandert de manier waarop een bank naar je hypotheek kijkt. Bij het verlengen, oversluiten of aanpassen van je aflossingsvrije hypotheek wordt dan gekeken naar:

- je (toekomstige) pensioeninkomen

- de hoogte van je openstaande hypotheekschuld

- de waarde van je woning

Dat kan betekenen dat iets wat vandaag nog probleemloos lijkt, binnen een paar jaar ineens niet meer kan.

Een herkenbaar voorbeeld

Stel, je bent 57 en hebt nog €180.000 aflossingsvrij openstaan. Je maandlasten zijn prima te betalen en je voelt geen enkele financiële druk. Toch kan de bank bij een toetsing al rekenen met je pensioeninkomen. Dat ligt vaak lager dan je huidige salaris.

Het gevolg? Je maximale hypotheek kan lager uitvallen dan die €180.000. Verlengen of oversluiten wordt dan lastiger, terwijl je nog jaren van je pensioen verwijderd bent.

Waarom dit vaak onverwacht komt

Veel mensen denken: “Dat zie ik tegen die tijd wel.” Maar ‘die tijd’ begint dus veel eerder dan de daadwerkelijke pensioendatum. Juist daarom ontstaan problemen niet omdat mensen niets kunnen, maar omdat ze te laat beginnen met plannen.

Wat kun je hiermee doen?

Als je weet dat de toetsing eerder verandert, kun je daar ook eerder op inspelen. Signalen om alert te worden zijn bijvoorbeeld:

- je bent 55+ en hebt een groot aflossingsvrij deel

- je pensioeninkomen ligt duidelijk lager dan je huidige inkomen

- de einddatum van je hypotheek komt binnen 10 jaar in zicht

In die fase geeft vooruitdenken je de meeste ruimte. Denk aan gedeeltelijk aflossen, het aanpassen van je hypotheekvorm of het vervroegd verlengen van je hypotheek.

In de volgende sectie zetten we daarom concreet op een rij wat je nú kunt doen, zodat je later niet onder tijdsdruk beslissingen hoeft te nemen.

Wat kun je nu doen?

Het goede nieuws: je hoeft niet te wachten tot de einddatum of je pensioen in zicht is. Juist nu handelen geeft je later meer rust en meer keuzes. Dit zijn de meest gebruikte en praktische opties.

Extra aflossen (in je eigen tempo)

Bij de meeste geldverstrekkers mag je jaarlijks een deel boetevrij aflossen. Door dat stap voor stap te doen:

- daalt je openstaande schuld

- wordt verlengen of oversluiten later makkelijker

- verklein je het risico dat je bij pensionering vastloopt

Twijfel je of aflossen slim is omdat je spaargeld achter de hand wilt houden? Dan is gedeeltelijk aflossen vaak een prettige middenweg.

(Een deel) omzetten naar een andere hypotheekvorm

Je kunt ervoor kiezen om een aflossingsvrij deel om te zetten naar een annuïtaire of lineaire hypotheek. Dat betekent hogere maandlasten nu, maar:

- je bouwt automatisch af

- je schuld daalt richting pensioen

- je afhankelijkheid van verlengen wordt kleiner

Voor veel mensen voelt dit als “iets inleveren”, maar het levert vaak rust en zekerheid op.

Vervroegd verlengen

Heeft je aflossingsvrije hypotheek nog maximaal tien jaar looptijd? Dan kun je bij veel geldverstrekkers vervroegd verlengen. Dat kan aantrekkelijk zijn omdat:

- je nu vaak nog wordt getoetst op (deels) je huidige inkomen

- je opnieuw een lange renteperiode kunt vastzetten

- je voorkomt dat alles tegelijk moet op het einde

Dit is vooral relevant als je richting de leeftijd gaat waarop met pensioeninkomen wordt gerekend.

Oversluiten

Oversluiten kan interessant zijn als:

- de rente lager is

- je voorwaarden wilt aanpassen

- je hypotheekstructuur wilt wijzigen

Let wel: ook bij oversluiten wordt opnieuw getoetst. Wacht je te lang, dan kan die toetsing tegenvallen.

Bewust niets doen, maar dan wel met een plan

Soms is niets veranderen een bewuste keuze. Bijvoorbeeld omdat je voldoende vermogen hebt of verwacht je woning te verkopen. Prima, zolang dat geen aanname is maar een concreet plan.

De kern is simpel: hoe eerder je nadenkt, hoe meer opties je hebt.

Daarmee komen we bij de vraag die veel mensen zichzelf stellen: wanneer is een aflossingsvrije hypotheek eigenlijk logisch (en wanneer niet?)

Wanneer is een aflossingsvrije hypotheek logisch?

Een aflossingsvrije hypotheek is geen standaardkeuze. Hij werkt vooral goed in specifieke situaties. Het verschil zit niet in de hypotheek zelf, maar in hoe jouw financiële plaatje eruitziet.

Dit past vaak wél bij je

Een (deels) aflossingsvrije hypotheek kan logisch zijn als meerdere van deze punten voor jou gelden:

- Je hebt voldoende overwaarde in je woning

- Je verwacht de hypotheek (deels) te kunnen aflossen met spaargeld of beleggingen

- Je inkomen is stabiel en je hebt ruimte om later bij te sturen

- Je gebruikt aflossingsvrij als onderdeel van een combinatie, niet als enige hypotheekvorm

- Je hebt bewust nagedacht over het moment waarop je met pensioen gaat

In deze situaties geeft aflossingsvrij vooral flexibiliteit. Je houdt je maandlasten laag, terwijl je weet waar de aflossing vandaan komt.

Dit past vaak níet bij je

Er zijn ook duidelijke signalen dat aflossingsvrij juist extra risico’s meebrengt:

- Je wilt zeker weten dat je aan het einde geen restschuld hebt

- Je rekent volledig op verlengen of oversluiten zonder plan B

- Je inkomen gaat dalen en je hebt weinig financiële buffer

- Je wilt de laagst mogelijke rente en maximaal fiscaal voordeel

- Je vindt het spannend om later grote beslissingen te moeten nemen

In deze gevallen voelt aflossingsvrij misschien prettig op korte termijn, maar kan het later onrust geven.

De belangrijkste afweging

De kernvraag is niet: “Wat kost dit per maand?” Maar: “Welke opties heb ik nog als mijn inkomen daalt of de looptijd eindigt?”

Als je daar meerdere antwoorden op hebt, kan aflossingsvrij een bewuste en rustige keuze zijn. Heb je er eigenlijk maar één, dan is het vaak slim om verder te kijken.

In de afsluiting zetten we alles nog één keer overzichtelijk bij elkaar, zodat je helder ziet waar je nu staat (en wat een logische volgende stap kan zijn).

Conclusie

Een aflossingsvrije hypotheek kan prettig zijn. Je maandlasten zijn laag en je hebt veel vrijheid. Maar die vrijheid betekent ook dat jij later zelf aan zet bent. Niet pas op de einddatum, maar vaak al jaren eerder — zeker vanaf het moment dat er naar je pensioeninkomen wordt gekeken.

Het verschil tussen een comfortabele toekomst en onverwachte stress zit zelden in de hypotheekvorm zelf, maar in vooruitdenken. Wie weet hoe de aflossing straks geregeld is, heeft rust. Wie ervan uitgaat dat het later wel goedkomt, kan voor lastige keuzes komen te staan.

Daarom is de belangrijkste les simpel: kijk niet alleen naar wat nu werkt, maar ook naar wat straks haalbaar blijft. Als je dat helder hebt, kan een aflossingsvrije hypotheek een bewuste en verantwoorde keuze zijn (in plaats van een risico dat je voor je uitschuift).

Maximale hypotheek berekenen?

Vind de laagste rente voor jouw situatie. Of je nu je eerste woning wil kopen, toe bent aan de volgende stap, overwaarde wilt opnemen of oversluiten met de laagste maandlasten