Je hoort vaak dat een annuïtaire hypotheek een vaste maandlast heeft. Dat klopt, maar alleen bruto. Wat veel mensen pas later ontdekken, is dat hun netto maandlasten langzaam oplopen. Niet omdat de hypotheek verandert, maar omdat de verhouding tussen rente en aflossing verschuift.

Sta je op het punt een huis te kopen, dan kom je al snel voor de keuze te staan: annuïtair of lineair aflossen. Zeker als starter is die keuze belangrijk, want sinds 2013 krijg je alleen hypotheekrenteaftrek als je je hypotheek annuïtair of lineair aflost.

In dit artikel lees je hoe een annuïtaire hypotheek precies werkt, waarom je netto maandlasten veranderen en hoe deze hypotheekvorm zich verhoudt tot de lineaire hypotheek. Met duidelijke voorbeelden zie je wat dit betekent voor jouw portemonnee (nu én later).

In het kort

Je betaalt elke maand een vast bruto bedrag tijdens de rentevaste periode

Dat bedrag bestaat uit rente en aflossing

In het begin betaal je vooral rente, later los je steeds meer af

Je netto maandlasten stijgen meestal doordat je minder rente kunt aftrekken

Aan het einde van de looptijd is je hypotheek volledig afgelost

Maximale hypotheek berekenen?

Vind de laagste rente voor jouw situatie. Of je nu je eerste woning wil kopen, toe bent aan de volgende stap, overwaarde wilt opnemen of oversluiten met de laagste maandlasten

Inhoudsopgave

Wat is een annuïtaire (annuïteiten)hypotheek?

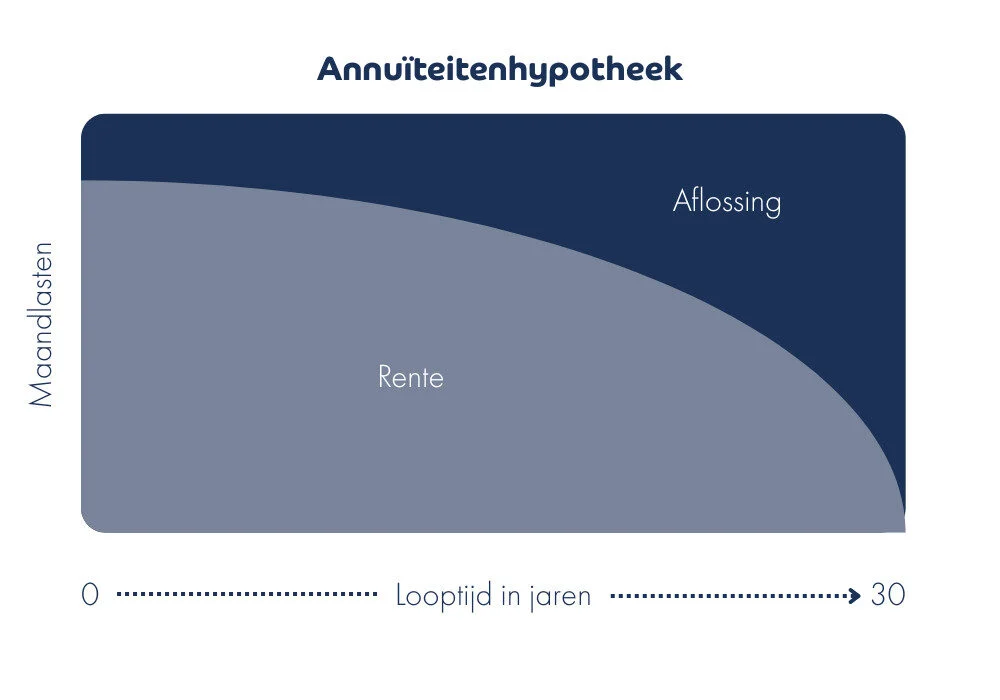

Een annuïtaire hypotheek, officieel heet dit een annuïteitenhypotheek, is een hypotheek waarbij je elke maand hetzelfde bruto bedrag betaalt. Dat vaste bedrag noem je de annuïteit. Het bestaat uit twee delen: rente en aflossing.

Wat deze hypotheekvorm bijzonder maakt, is niet het bedrag dat je betaalt, maar hoe dat bedrag is opgebouwd. In het begin van de looptijd bestaat je maandlast vooral uit rente en los je maar een klein stukje af. Naarmate de jaren verstrijken, verandert die verhouding. Je betaalt steeds minder rente en juist meer aflossing, terwijl het totale maandbedrag gelijk blijft zolang je rentevaste periode niet verandert.

Aan het einde van de looptijd, meestal na 30 jaar, is de hypotheek volledig afgelost. Dat maakt de annuïteitenhypotheek overzichtelijk: je weet precies waar je aan toe bent qua bruto maandlast én je bouwt automatisch af richting nul.

De term annuïtaire hypotheek wordt veel gebruikt, maar betekent in de praktijk hetzelfde als annuïteitenhypotheek. In de rest van dit artikel gebruiken we beide termen door elkaar.

Zo zijn je maandlasten opgebouwd

Je maandlast bij een annuïtaire hypotheek bestaat altijd uit rente en aflossing. Het totaalbedrag blijft gelijk, maar wat je precies betaalt, schuift elke maand een beetje.

Aan het begin van de looptijd is je hypotheekschuld nog hoog. Daardoor betaal je veel rente en los je weinig af. Elke maand los je een klein stukje van de schuld af. Over dat lagere bedrag betaal je de volgende maand weer rente. Zo wordt het rentedeel steeds kleiner.

Omdat je maandbedrag gelijk blijft, gebeurt er automatisch iets anders: het aflossingsdeel groeit. Je gaat dus steeds sneller aflossen, zonder dat je maandlast omhoog gaat.

Je kunt het zien als een weegschaal:

- In het begin helt hij sterk naar rente

- Halverwege komt er meer balans

- Richting het einde bestaat je maandlast bijna volledig uit aflossing

Belangrijk om te weten: dit vaste maandbedrag geldt zolang je rentevaste periode niet verandert. Loopt die af en kies je een nieuwe rente, dan wordt je annuïteit opnieuw berekend.

Waarom je netto maandlasten toenemen

Hoewel je bruto maandlast gelijk blijft, verandert wat je netto betaalt wél. Dat komt door de hypotheekrenteaftrek.

In het begin van de looptijd betaal je vooral rente. Dat rentedeel mag je aftrekken bij je belastingaangifte. Daardoor vallen je netto maandlasten in de eerste jaren relatief laag uit. Naarmate de tijd verstrijkt, los je steeds meer af en betaal je steeds minder rente. En precies daar zit het effect.

Minder rente betekent namelijk ook: minder aftrek. Je belastingvoordeel wordt elk jaar een stukje kleiner. Omdat je bruto maandbedrag gelijk blijft, ga je netto dus langzaam meer betalen — ook al voelt de hypotheek zelf hetzelfde aan.

Voorbeeld: wat merk je netto in je portemonnee?

Stel je voor: Lisa (32) koopt haar eerste huis.

Situatie

- Bruto jaarsalaris: € 55.000

- Hypotheek: € 300.000

- Hypotheekvorm: annuïteitenhypotheek

- Rente: 4% vast

- Looptijd: 30 jaar

- Bruto maandlast (annuïteit): € 1.432

Aannames voor dit voorbeeld:

- Lisa valt volledig in hetzelfde belastingtarief

- Hypotheekrente is aftrekbaar volgens de geldende regels

- We rekenen afgerond om het inzichtelijk te houden

Zo verandert Lisa’s maandlast in de tijd

| Moment | Rente | Aflossing | Bruto | Netto(≈) | Wat voelt Lisa? |

|---|---|---|---|---|---|

| Start (jaar 1) | € 1.000 | € 432 | € 1.432 | ± € 1.100 | “Dit is goed te doen” |

| Na 10 jaar | € 690 | € 742 | € 1.432 | ± € 1.250 | “Het wordt merkbaar hoger” |

| Einde looptijd | € 5 | € 1.427 | € 1.432 | ± € 1.430 | “Netto bijna gelijk aan bruto” |

Waarom dit voor veel starters logisch voelt

In de eerste jaren verdient Lisa € 55.000. Tien jaar later zit ze op € 70.000. Haar netto hypotheeklast stijgt, maar haar inkomen groeit mee. Precies daarom kiezen veel starters voor een annuïtaire hypotheek: lagere netto lasten nu, meer draagkracht later.

Maar verwacht je juist dat je minder gaat werken of verdienen in de toekomst?

Dan kan dit verloop minder prettig zijn. In de volgende sectie zie je hoe ditzelfde voorbeeld eruitziet bij een lineaire hypotheek (en waarom de maandlasten daar juist dalen in de tijd).

Maximale hypotheek berekenen?

Vind de laagste rente voor jouw situatie. Of je nu je eerste woning wil kopen, toe bent aan de volgende stap, overwaarde wilt opnemen of oversluiten met de laagste maandlasten

Annuïteitenhypotheek vs. Lineaire hypotheek

Twijfel je tussen annuïtair of lineair aflossen, dan draait het verschil vooral om hoe je maandlasten zich in de tijd gedragen. Bij beide hypotheekvormen los je af en heb je recht op hypotheekrenteaftrek. Maar het verloop is compleet anders.

Zo werkt het verschil

Bij een annuïtaire hypotheek betaal je elke maand hetzelfde bruto bedrag. In het begin bestaat dat bedrag vooral uit rente. Daardoor zijn je netto maandlasten laag. Later los je sneller af, betaal je minder rente en verdwijnt een deel van het belastingvoordeel. Je netto maandlasten stijgen dus langzaam.

Bij een lineaire hypotheek los je elke maand een vast bedrag af. Daardoor daalt je hypotheekschuld sneller. Omdat je schuld elke maand kleiner wordt, betaal je steeds minder rente. Het gevolg: je bruto én netto maandlasten dalen vanaf de eerste maand.

Vergelijking: annuïtair vs lineair

| Kenmerk | Annuïtair | Lineair |

|---|---|---|

| Bruto maandlast | Blijft gelijk | Daalt elke maand |

| Netto maandlast | Stijgt meestal | Daalt |

| Aflossen in begin | Laag | Hoog |

| Totale rente | Hoger | Lager |

| Geschikt als | Inkomen waarschijnlijk stijgt | Inkomen later daalt |

Wanneer is annuïtair logisch?

- Je wilt lage netto maandlasten in de eerste jaren

- Je verwacht dat je inkomen gaat groeien

- Je wilt zekerheid over je bruto maandlast

Wanneer is lineair slimmer?

- Je kunt hogere maandlasten aan het begin betalen

- Je wilt sneller je schuld verlagen

- Je verwacht later minder te gaan verdienen

Er is ook een middenweg: je kunt een hypotheek combineren, deels annuïtair en deels lineair. Zo spreid je het verloop van je maandlasten en blijft het verschil tussen nu en later kleiner.

In de volgende sectie kijken we naar extra aflossen en wat dat doet met je maandlasten en looptijd.

Extra aflossen en renteherziening

Een annuïtaire hypotheek ligt niet vast voor altijd. Je kunt extra aflossen en na afloop van je rentevaste periode krijg je te maken met een nieuwe rente. Beide momenten hebben direct invloed op je maandlasten.

Extra aflossen: wat gebeurt er dan?

Los je extra af op je annuïtaire hypotheek, dan verlaag je je openstaande schuld. Dat heeft twee mogelijke gevolgen, afhankelijk van wat je kiest:

- Lagere maandlasten: je annuïteit wordt opnieuw berekend en gaat omlaag

- Kortere looptijd: je blijft hetzelfde betalen, maar bent eerder klaar

In beide gevallen betaal je minder rente over de hele looptijd. Dat is het grote voordeel. Houd er wel rekening mee dat je over het afgeloste bedrag geen hypotheekrenteaftrek meer krijgt. Je netto maandlast kan daardoor minder hard dalen dan je verwacht.

Let ook op de voorwaarden. Vaak mag je per jaar een deel van je hypotheek boetevrij extra aflossen. Ga je daaroverheen, dan kan de geldverstrekker een boeterente rekenen.

Renteherziening: je vaste bedrag verandert

Je vaste maandlast geldt alleen tijdens de rentevaste periode. Loopt die af, dan kies je een nieuwe rente. Dat betekent:

- bij een hogere rente: een hogere annuïteit en dus hogere maandlasten

- bij een lagere rente: een lagere annuïteit en lagere maandlasten

De verhouding tussen rente en aflossing begint daarna opnieuw, maar dan gebaseerd op je resterende schuld en de nieuwe rente. Hoelang je de rente moet vastzetten is een persoonlijke keuze. Je leest er hier meer over.

Daarom is het verstandig om bij renteherziening niet alleen naar het rentepercentage te kijken, maar ook naar wat je maandlasten doen (nu én in de jaren daarna).

Conclusie

Een annuïtaire hypotheek geeft je vaste bruto maandlasten, maar je netto maandlasten veranderen in de tijd. In het begin betaal je relatief weinig netto door de renteaftrek. Later neemt dat voordeel af en ga je netto meer betalen, terwijl je juist sneller aflost.

Voor veel starters werkt dit goed: lagere lasten nu, meer draagkracht later. Verwacht je juist dat je inkomen daalt, of wil je sneller van je schuld af, dan kan een lineaire hypotheek (of een combinatie) slimmer zijn.

De belangrijkste les: kijk niet alleen naar je maandlast van vandaag, maar naar het verloop van je maandlasten over de hele looptijd. Dat bepaalt of een annuïtaire hypotheek voor jou prettig blijft.

Maximale hypotheek berekenen?

Vind de laagste rente voor jouw situatie. Of je nu je eerste woning wil kopen, toe bent aan de volgende stap, overwaarde wilt opnemen of oversluiten met de laagste maandlasten