De hypotheekrente is op dit moment historisch laag. Lees waarom de hypotheekrente zo extreem is gedaald en of deze verder daalt

Let op: Dit bericht is 9 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Opbouw hypotheekrente

Om te begrijpen waarom de hypotheekrente laag is, kijken we eerst naar de opbouw van de hypotheekrente:

- Marktrente: geldverstrekkers kopen geld op de geldmarkt en kapitaalmarkt, en lenen dit vervolgens uit.

- Renteopslag: bovenop de marktrente rekenen banken een opslag. De hoogte van de renteopslag wordt bepaald door onder andere: risico, kosten, winst en concurrentiepositie.

Uw hypotheekvergelijking De laagste hypotheekrente voor u uitgezocht

Ontwikkeling marktrente

De inkoopprijs van geld kent twee belangrijke graadmeters: de Euribor-rente (geldmarkt) en de rente op staatsleningen (kapitaalmarkt). Deze marktrentes hebben zich de afgelopen jaren als volgt ontwikkeld:

- De Europese Centrale Bank (ECB) houdt de Euribor-rente al lange tijd laag. Met dit rentebeleid hoopt de ECB de economie te stimuleren en de lage inflatie te bestrijden.

- Door de wereldwijde economische crisis is de rente op staatsleningen de afgelopen jaren gedaald tot het huidige lage niveau.

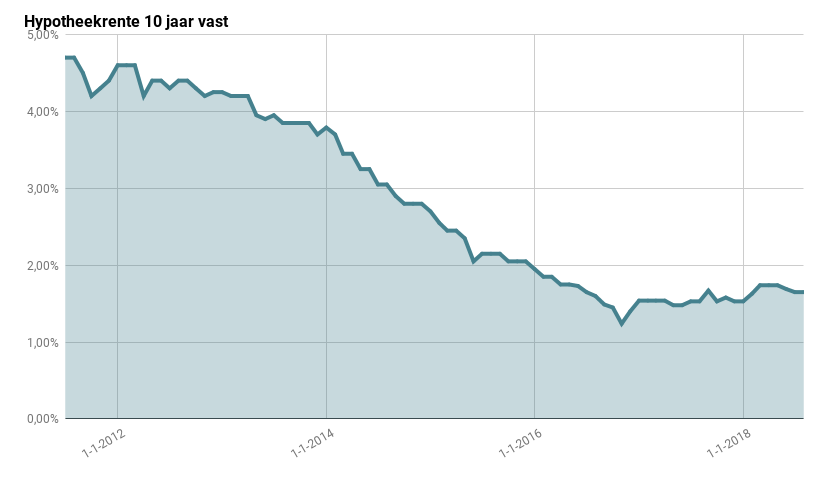

Door de lage marktrente heeft bijvoorbeeld de hypotheekrente 10 jaar vast zich als volgt ontwikkeld:

Invloed van renteopslag

De renteopslag van banken is de afgelopen jaren nauwelijks lager geworden. In vergelijking met de ons omringende landen (België, Duitsland) is de renteopslag in Nederland zelfs hoog te noemen. Dit wordt onder andere veroorzaakt door:

- Hoog risico: het risico voor geldverstrekkers is relatief hoog omdat Nederlanders meer dan 100% van de woningwaarde mogen lenen.

- Balans versterken: van banken wordt geëist dat zij hun balansen versterken. Dit doen ze onder andere met de marge op de hypotheekrente.

- Gebrek aan concurrentie: de twee grootste concurrenten van marktleider Rabobank hebben jaren niet mogen concurreren vanwege staatssteun.

Verwachting voor de toekomst

We verwachten dat de marktrente de komende tijd gelijk blijft. De ECB heeft aangegeven haar rentebeleid voorlopig niet aan te passen. Wereldwijd is er sprake economisch herstel. De opwaartse druk van dit herstel op de rente wordt echter opgeheven door de lage inflatie in Europa en de crisis in Oekraïne.

De renteopslag kan op termijn gaan dalen. De maximale hypotheeksom in Nederland wordt stapsgewijs verlaagd. Het risico van geldverstrekkers wordt hierdoor kleiner. Ook zal de concurrentie toenemen. De banken ING, ABN AMRO, SNS en AEGON mogen sinds kort weer concurreren. Tijdens het concurrentieverbod hebben de kleinere aanbieders met scherpe rentetarieven hun marktaandeel vergroot. Een nieuwe concurrentiestrijd kan op termijn een verlagend effect hebben op de hypotheekrente.

Kortom: we verwachten dat de hypotheekrente voorlopig op het huidige lage niveau blijft. Ook profiteren van de lage rentetarieven? Vraag een hypotheekvergelijking aan.

Lees ook: de hypotheekrente verwachting 2015 (elke maand een update)

Geef een reactie