De hypotheekregels voor 2015 wijzigen op een aantal punten. Hier moet u rekening mee houden bij het afsluiten of oversluiten van een hypotheek.

Hypotheek in 2015

Op Prinsjesdag is de begroting voor 2015 bekend gemaakt. Daarin staan ook een aantal maatregelen voor de hypotheek in 2015. Daarnaast zijn diverse andere wijzigingen voor de hypotheek inmiddels bekend. Hieronder staat een compleet overzicht van de wijzigen voor de hypotheek voor iedereen die in 2015 een hypotheek wil afsluiten, oversluiten of al een bestaande hypotheek heeft.

Let op: Dit bericht is 6 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Btw-tarief tarief verbouwing

Tot 1 juli 2015 betaalt u over de kosten van een verbouwing slechts 6 procent BTW. Deze regeling is een aantal keer verlengd om de bouwsector te stimuleren. Vanaf 1 juli 2015 gaat u echt 21% BTW betalen bij een verbouwing of renovatie. Verbouwplannen? Zorg dat voor die datum de werkzaamheden zijn afgerond. Lees ook: 3 manieren om uw verbouwing te financieren.

Start uw hypotheekvergelijking De beste hypotheekrente voor u uitgezocht

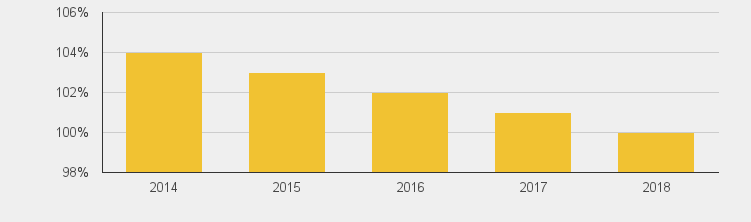

Maximale hypotheek

De overheid verlaagt stapsgewijs de maximale hypotheek in verhouding tot de woningwaarde. In 2018 moet deze maximale ‘Loan to Value’ (lening tegenover waarde) 100% zijn. In 2015 wordt de volgende stap genomen en mag u maximaal 103% van de woningwaarde lenen. Zie onderstaande grafiek voor de maximale hypotheek (loan to value) voor de komende jaren. Let op: houd rekening met 2% overdrachtsbelasting.

De hoogte van de hypotheek is ook afhankelijk van uw inkomen. Jaarlijks bepaald het NIBUD, Welk deel van het inkomen u mag gebruiken voor de hypotheek. Om betalingsproblemen in de toekomst te voorkomen, wordt volgend jaar meer rekening met de lage hypotheekrente, de extra kosten bij gezinsuitbreiding en een daling van de koopkracht. In 2015 kunt u gemiddeld 5% minder lenen voor de hypotheek. Zoals u in onderstaand rekenvoorbeeld kunt zien, loopt kan dit percentage ook hoger uitvallen. Lees meer over de maximale hypotheek in 2015.

| Maximale hypotheek in 2014 en 2015 | |

| Samenwonend | Alleenwonend |

|---|---|

| Inkomen: A € 30.000,- B € 20.000,- | Inkomen: € 33.000,- |

| Hypotheekrente: 3,00% (10 jaar vast) | Hypotheekrente 3,00% (10 jaar vast) |

|

Situatie tot 01-01-2015 Maximale leencapaciteit € 252.013,- |

Situatie tot 01-01-2015 Maximale leencapaciteit € 166.329,- |

|

Situatie na 01-01-2015 Maximale leencapaciteit € 232.247,- |

Situatie na 01-01-2015 Maximale leencapaciteit € 153.283,- |

| Verlaging leencapaciteit 2015 : € 19.766,- is 7,8% | Verlaging leencapaciteit 2015: € 13.046,- is 7,8% |

| Bereken hoeveel u kunt lenen? | |

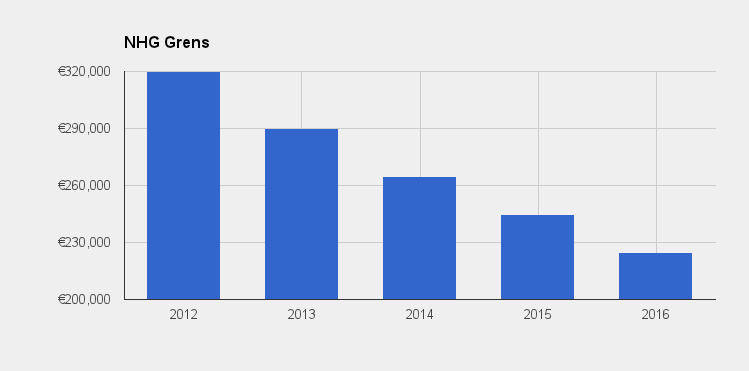

NHG-grens omlaag

Ook de NHG-grens wordt stapsgewijs verlaagd. Het grensbedrag voor een koopwoning wordt per 1 juli 2015 verlaagd naar € 245.000,-. Koopt u een woning die duurder is, dan is het niet mogelijk om een hypotheek met Nationale Hypotheek Garantie af te sluiten. In 2016 volgt de laatste stap. Lees alles over de NHG-hypotheek in 2015.

Hypotheekrenteaftrek

De hypotheekrenteaftrek wordt in 2015 verder verlaagd. Het maximale aftrekpercentage gaat van 51,5% naar 51%. De komende jaren wordt het maximale aftrekpercentage jaarlijks verlaagd met 0,5% naar 38% in 2041. In 2015 betekent deze verlaging een lastenverzwaring van enkele tientjes voor de hogere inkomens.

Heeft u tijdelijk twee woningen? Dan is de hypotheekrente van de tweede woning fiscaal aftrekbaar. Sinds 2014 is de maximale termijn van deze aftrek: het huidige kalender jaar plus maximaal 3 jaar. Deze maatregel is tijdens Prinsjesdag permanent gemaakt. De hypotheekrente voor een tweede woning is aftrekbaar voor de genoemde periode, wanneer:

- Deze leeg staat en te koop staat.

- Deze weer leeg staat na tijdelijke verhuur.

- Deze in aanbouw is (vanaf het moment van aankoop).

Wat doet de hypotheekrente in 2015?

Restschuld

De maximale periode voor de fiscale aftrek van de hypotheekrente op een restschuld wordt verlengd van 10 jaar naar 15 jaar. Dit geeft huizenbezitters die hun huis met een restschuld verkopen iets meer lucht. Ook kan de restschuld worden meegefinancierd onder de Nationale Hypotheek Garantie, waardoor geldverstrekker eerder geneigd zijn om de restschuld te financieren.

De verlenging geldt voor restschulden die zijn ontstaan in de periode van 29 oktober 2012 tot en met 2017. De regering wil hiermee de doorstroming op de woningmarkt bevorderen.

Ruime schenkingsvrijstelling teruggedraaid

Per 1 januari 2015 wordt de ruime schenkingsvrijstelling teruggedraaid. In 2014 is het nog mogelijk om tot € 100.000,- belastingvrij te schenken voor een woning. Ook vervalt per 1 januari 2015 de schenkingsvrijstelling voor een restschuld die is ontstaan na 29 oktober 2012.

In 2015 blijft het mogelijk om belastingvrij te schenken, wanneer u binnen de onderstaande bandbreedtes blijft.

- Een schenking tot € 2.092,- is altijd belastingvrij.

- Ouders mogen jaarlijks tot € 5.229,- belastingvrij aan per kind schenken. Is het kind tussen de 18 en 40 dan is dit € 25.096,-

- Voor de eigen woning of studie mogen ouders eenmalig tot € 52.281,- per kind belastingvrij schenken.

Valt een schenking buiten deze bandbreedtes, dan betaalt u 10% tot 40% belasting over een schenking. De hoogte van de heffing wordt bepaald door de familieband en de hoogte van de schenking.

| Ontvanger | Schenkingsbedrag | Heffing |

|---|---|---|

| (pleeg)Kind of partner | Tot € 117.214,- | 10% |

| (pleeg)Kind of partner | Vanaf € 117.214,- | 20% |

| (achter)Kleinkind | Tot € 117.214,- | 18% |

| (achter)Kleinkind | Vanaf € 117.214,- | 36% |

| Overig | Tot € 117.214,- | 30% |

| Overig | Vanaf € 117.214,- | 40% |

Termijn verlaagde overdrachtsbelasting

De verlengde termijn van de verlaagde overdrachtsbelasting wordt per 1 januari 2015 teruggedraaid. Wie in 2015 een woning binnen 6 maanden doorverkoopt, betaalt minder overdrachtsbelasting. In 2014 is deze termijn nog 36 maanden.

Als u de woning binnen de gestelde termijnen doorverkoopt, betaalt u alleen overdrachtsbelasting over de meerwaarde van het pand. Deze maatregel is in het leven geroepen om de vastgoedmarkt te stimuleren.

Start uw hypotheekvergelijking De beste hypotheekrente voor u uitgezocht

Geef een reactie