Verrassing: het zou zomaar kunnen dat je hypotheekrente omlaag kan.

Is je woning meer waard geworden of heb je flink afgelost op je hypotheek? Dan kun je misschien je risico-opslag verlagen. Dat kan je een flinke maandelijkse besparing opleveren. Wat is de risico-opslag precies? En welke stappen moet jij zetten om je risico-opslag te verlagen?

We vertellen je er meer over in dit aritkel.

In het kort

De risico-opslag is een extra rentepercentage bovenop de basisrente van je hypotheek.

Hoe hoger je hypotheek ten opzichte van de woningwaarde, hoe hoger je risico-opslag.

Niet elke bank verlaagt je risico-opslag automatisch: soms moet je dit zelf aanvragen.

Een desktoptaxatie of officiële taxatie kan nodig zijn om je woningwaarde aan te tonen.

Een lagere risico-opslag kan je honderden euro’s per jaar besparen aan rente.

Maximale hypotheek berekenen?

Vind de laagste rente voor jouw situatie. Of je nu je eerste woning wil kopen, toe bent aan de volgende stap, overwaarde wilt opnemen of oversluiten met de laagste maandlasten

Inhoudsopgave

Wat is de risico-opslag voor je hypotheek?

De risico-opslag (ook wel rente-opslag) is een klein percentage extra rente dat je bovenop de basisrente betaalt. Vaak betaal je risico-opslag als je hypotheekbedrag 60% of meer van je actuele woningwaarde is. Hoeveel risico-opslag je betaalt, hangt af van de verhouding tussen je openstaande hypotheekschuld en je woningwaarde. Dat heet de loan to value. Hoe hoger die is, hoe hoger ook je risicoklasse is en hoe meer risico-opslag je betaalt.

De hypotheekaanbieder stelt jouw risico-opslag vast zodra je je hypotheek afsluit of aan het begin van een nieuwe rentevaste periode. Elke hypotheekaanbieder heeft weer andere risicoklassen. Maar vaak ziet het er ongeveer zo uit:

- Geen risico-opslag: hypotheek tot maximaal 60% van de woningwaarde

- Risicoklasse 1: hypotheek van maximaal 60% van de woningwaarde

- Risicoklasse 2: hypotheek van 60-85% van de woningwaarde

- Risicoklasse 3: hypotheek van >85% van de woningwaarde

Hoe dat werkt? Als jij een relatief lage hypotheek hebt ten opzichte van de woningwaarde, dan is de kans kleiner dat je de hypotheek niet kunt terugbetalen. Dit levert je een lagere risicoklasse op, waardoor je een lagere risico-opslag krijgt. Je betaalt dan dus minder rente.

Wanneer kun je je risico-opslag verlagen?

Soms is het mogelijk om je risico-opslag te verlagen. Dat levert je een aantrekkelijke rentekorting op. Je risico-opslag is soms een optie in deze situaties:

Je woning is meer waard geworden

Je hypotheekschuld is gelijk gebleven of gedaald. Die waardestijging blijkt bijvoorbeeld uit een hogere WOZ-waarde. Door deze waardestijging val je in een andere risicoklasse.

Je hebt afgelost op je hypotheek

Hier heb je een lagere hypotheekschuld (en je woningwaarde is ondertussen gelijk gebleven of gestegen). Door de lagere schuld val je in een lagere risicoklasse.

Een combinatie

Een combinatie van een waardestijging en een aflossing op je hypotheek kan uiteraard ook zorgen voor een lagere risicoklasse.

Maar let op: een kleine waardestijging of een kleine aflossing betekent niet altijd meteen dat je risico-opslag omlaag kan. Daarbij spelen een paar dingen mee:

- Past je bank de risico-opslag automatisch aan? Sommige banken passen dit automatisch aan als je op je hypotheek hebt afgelost. Maar als je door een hogere woningwaarde in een andere risicoklasse valt, dan stellen de meeste banken je risicoklasse niet automatisch bij. Dubbelcheck of je risico-opslag al is verlaagd voordat je dit zelf aanvraagt.

- Verandert je risicoklasse door de waardestijging of aflossingen? Verschillende banken hanteren verschillende risicoklassen. Viel jij eerst bijvoorbeeld in de risicoklasse 85-100% of 60-85% en ga je nu naar een risicoklasse daaronder? Dan kun je je risico-opslag verlagen.

- Heb je een hypotheek zonder Nationale Hypotheek Garantie? Als je een hypotheek met Nationale Hypotheek Garantie (NHG) hebt, dan betaal je geen risico-opslag. Je kunt de risico-opslag dan uiteraard ook niet verlagen. Dit kan alleen bij hypotheken zonder NHG.

Hoe weet je de risicoklasse van jouw hypotheek?

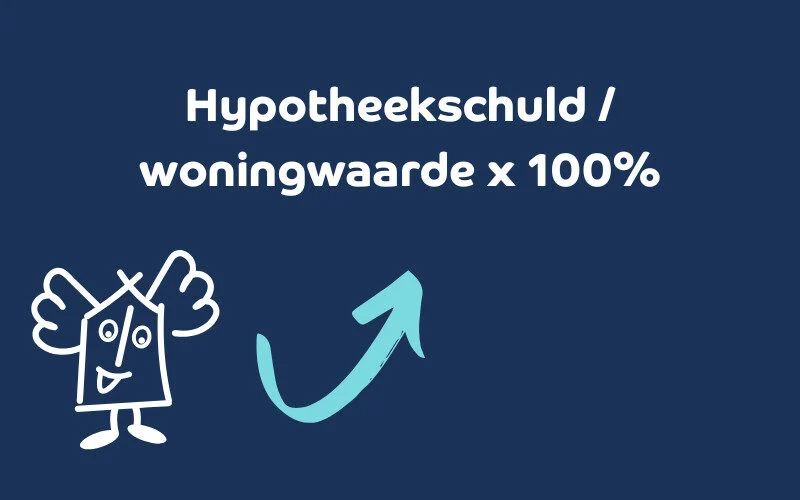

Je risicoklasse hangt af van jouw loan to value. Dat is de verhouding hypotheekschuld vs. woningwaarde. Je berekent de loan to value als volgt:

Stel: jouw woning is op dit moment € 450.000,- waard. Je hebt een hypotheekschuld van € 300.000,-. Dan is je loan to value € 300.000,- / € 450.000,- x 100% = 66,7% Daarmee val je waarschijnlijk in de tussenliggende risicoklasse, die vaak loopt van 65% tot 85%.

Rekenvoorbeeld risico-opslag verlagen

Stel: je hebt een hypotheek afgesloten van € 300.000,- voor een woning die je destijds voor € 350.000,- hebt gekocht.

Eerst had je een loan to value van € 300.000,- / € 350.000,- x 100% = 85,7%.

Inmiddels heb je op de hypotheek afgelost en is je woning in waarde gestegen. Je huis is nu € 450.000,- waard en je openstaande hypotheekschuld is € 250.000,-.

Je nieuwe loan to value is dan € 250.000,- / € 450.000,- x 100% = 55,6%.

Dat betekent dat je waarschijnlijk één of twee risicoklassen daalt, waardoor je de risico-opslag kunt verlagen. De precieze verlaging verschilt per hypotheekaanbieder. Maar stel dat je rente 0,2% omlaag gaat, dan bespaar je per maand bruto zo’n € 40,-. Dat is in een heel jaar bijna € 500,-.

Maximale hypotheek berekenen?

Vind de laagste rente voor jouw situatie. Of je nu je eerste woning wil kopen, toe bent aan de volgende stap, overwaarde wilt opnemen of oversluiten met de laagste maandlasten

Hoe kun je de risico-opslag verlagen?

Als je je risico-opslag wilt verlagen, moet je daar meestal proactief achteraan gaan bij je hypotheekaanbieder. Vermoed jij dat je recht hebt op een lagere risico-opslag? Doorloop dan de volgende stappen:

Ga naar de online omgeving van je bank en bekijk daar welke voorwaarden en procedure jouw bank hanteert voor verlaging van de risico-opslag.

Vaak moet je een desktoptaxatie laten uitvoeren om de waarde van je huis aan te tonen. Dit is een goedkopere taxatie waarvoor geen echte taxateur langs je huis komt. Sommige hypotheekaanbieders stellen overigens (helaas) een duurdere normale taxatie verplicht.

Lever de benodigde papieren aan, zoals het taxatierapport en de WOZ-beschikking. Check bij je bank welke documenten jij moet aanleveren.

Doorloop verder de procedure van je bank. Kijk goed waar je aan moet voldoen om de lagere risico-opslag aan te vragen.

Je kunt deze stappen zelf doorlopen of je kunt een hypotheekadviseur vragen dit voor je te doen.

Wat zijn de kosten voor risico-opslag verlagen?

Je risico-opslag verlagen levert je, als het goed is, geld op. Maar het kost ook geld om je risico-opslag te laten verlagen. Je moet namelijk vaak een taxatie laten doen om de marktwaarde van je huis aan te tonen.

Soms is de WOZ-beschikking voldoende; dan hoef je geen taxatiekosten te betalen. Maar meestal moet je een desktoptaxatie laten doen of een taxateur laten langskomen. De kosten hiervoor zijn:

- Desktoptaxatie via Calcasa: € 95,-

- Taxatie op locatie: € 650,- tot € 800,-

Bekijk de voorwaarden van jouw hypotheekaanbieder, zodat je weet of jij voldoende hebt aan een dekstoptaxatie of niet.

Hoe zit het met de risico-opslag bij een spaarhypotheek?

Let op: als je een spaarhypotheek hebt, dan is de risico-opslag verlagen niet altijd interessant. Je ontvangt dan bij een lagere rente-opslag namelijk ook minder rente op je spaarrekening. Om dam toch het benodigde eindbedrag op je spaarrekening op te bouwen, verhoogt de hypotheekaanbieder je premie en/of inleg. Daarom is het soms verstandiger om je risico-opslag te laten zoals die is wanneer je een spaarhypotheek hebt.

Conclusie

Het loont om je risico-opslag onder de loep te nemen. Zeker als je huis meer waard is geworden of je flink hebt afgelost, kun je zomaar in een lagere risicoklasse terechtkomen. En dat betekent: minder rente betalen. Controleer dus of je hypotheekaanbieder dit automatisch aanpast of dat je zelf in actie moet komen. Met een simpele desktoptaxatie en wat papierwerk kun je misschien wel honderden euro’s per jaar besparen. Kleine moeite, groot financieel voordeel – vooral op de lange termijn.

Maximale hypotheek berekenen?

Vind de laagste rente voor jouw situatie. Of je nu je eerste woning wil kopen, toe bent aan de volgende stap, overwaarde wilt opnemen of oversluiten met de laagste maandlasten