De hypotheekrenteverwachting voor 2013 is zowel voor huizenkopers als huizenbezitters interessant. De ontwikkeling van de hypotheekrente is bepalend voor belangrijke hypotheekbeslissingen. Ook kan een lagere hypotheekrente u honderden euro’s per jaar besparen. Wat doen de rentetarieven in 2013?

Update: Hypotheekrente verwachting 2017

Let op: Dit bericht is 5 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Opmerkingen vooraf

- Deze hypotheekrenteverwachting is slechts een prognose.

- Een hypotheek is een langlopend financieel product, renteverwachtingen wijzigen regelmatig.

- De hypotheekrente omvat maar een deel van de kosten.

- Raadpleeg bij belangrijke hypotheekbeslissingen altijd een adviseur.

Hypotheekrenteverwachting in het kort

Aanbieders bepalen de hypotheekrente aan de hand van de geldmarktrente en de kapitaalmarktrente. Daarbij gebruikt elke bank zijn eigen renteopslag om de rentetarieven te bepalen. Deze opslag wordt berekend voor het risico dat de bank loopt, de kosten die de bank maakt en de winst die de bank graag ontvangt.

Bij hypotheekrenteprognoses wordt een onderscheid gemaakt tussen kortlopende hypotheekrentes (o.a. variabel en 1 jaar rentevast) en langlopende hypotheekrentes (o.a. 5 jaar rentevast en 10 jaar rentevast).

Graadmeter kortlopende hypotheekrente

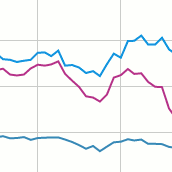

Een belangrijke graadmeter voor de kortlopende hypotheekrente is de geldmarktrente. Voor de ontwikkeling van de geldmarktrente wordt naar de Euribor-tarieven gekeken. De Euribor-tarieven zijn de tarieven waartegen de banken elkaar geld lenen. Onder invloed van de Euribor heeft de variabele hypotheekrente zich de afgelopen jaren als volgt ontwikkeld.

Graadmeter langlopende hypotheekrente

Een belangrijke graadmeter voor de langlopende hypotheekrentes is de kapitaalmarktrente. Voor de ontwikkeling van de langlopende hypotheekrente wordt naar de 10 jaars Nederlandse staatslening gekeken.Een staatslening is een lening die door de overheid wordt aangegaan. Onder invloed van de staatslening heeft de 10 jaars hypotheekrente zich de afgelopen jaren als volgt ontwikkeld.

Hypotheekrenteverwachting 2013

Hypotheekrenteverwachting korte termijn (1-3 maanden)

Op dit moment is de hypotheekrente laag. De verwachting is dat de rentetarieven de komende tijd stabiel blijven op een laag niveau.

-

Lange rentevaste periode (o.a. 5, 10 en 20 jaar rentevast)

De rente op staatsleningen is de afgelopen maand gelijk gebleven. De afgelopen maand zijn er weinig ontwikkelingen geweest die de hypotheekrente beïnvloeden.We verwachten dat de hypotheekrente voor de langere rentevast periodes de komende tijd stabiel blijven op het huidige niveau. De economie in de VS hersteld langzaam. Dit is onder andere te zien aan een opvallende groei van het aantal banen. Naar aanleiding daarvan worden stimuleringsmaatregelen, waar mogelijk, afgebouwd. Het effect op de hypotheekrente zal daarom beperkt zijn.

-

Korte rentevaste periode (variabel en 1 jaar rentevast)

De Euribortarieven zijn in 2012 sterk gedaald door kapitaalinjecties van de Europese Centrale Bank (ECB). Dit zorgt ervoor dat de hypotheekrente voor de korte rentevaste periodes (variabel en 1 jaar rentevast). De Europese Centrale Bank (ECB) heeft begin november de Euribor-rente verlaagd van 0,50% naar 0,25%. De reden voor deze verlaging is de achterblijvende economische groei en de oplopende werkloosheid in de Eurozone.Een aantal geldverstrekkers heeft hierop de hypotheekrente verlaagd. Het laagste rentetarief is echter hetzelfde gebleven. De verwachting is dat de hypotheekrente voor de korte rentevaste periodes de komende tijd stabiel blijft op het huidige lage niveau. Mogelijk daalt de hypotheekrente licht.

Hypotheekrenteverwachting lange termijn (0,5 – 1 jaar)

Het is lastig om een hypotheekrenteverwachting voor de lange termijn te geven. Wij signaleren enerzijds een gebrek aan concurrentie tussen banken waardoor de hypotheekrente structureel te hoog is. Rabobank domineert momenteel de hypotheekmarkt. Zie ook onze analyse van de hypotheekmarkt ‘de grote banken bepalen de hypotheekrente‘.

Anderzijnds komen de kleinere banken regelmatig met interessante rentetarieven. Zo verovert Argenta de hypotheekmarkt met een lage hypotheekrente. Deze van oorsprong Belgische bank heeft zich daarmee een mooie plek in de top 10 van grootste hypotheekaanbieders verworven. Ook Delta Lloyd heeft onlangs voor een renteverlanging gezorgd. De hypotheekrente 10 jaar vast ligt voor het eerst in 3 jaar weer onder de 4%.

Bekijk ook de historische renteontwikkeling met interessante grafieken.

- De lage hypotheekrente maakt het interessant om nu een woning te kopen. Met onze onafhankelijke hypotheekvergelijking bent u verzekerd van de laagste rente en de beste voorwaarden.

- Ook huizenbezitters kunnen profiteren van de lage hypotheekrente. Door uw hypotheek nu over te sluiten naar een lagere hypotheekrente kunt u besparen op uw maandlasten. Loopt uw rentevaste periode binnenkort af? Test eenvoudig of oversluiten voor u interessant is.

Geef een reactie