Veel mensen vragen zich af of dit een goed moment is om een huis te kopen. Dit zijn de voor- en nadelen van kopen op de huidige huizenmarkt en bij de oplopende hypotheekrente.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

De tijden van extreem lage hypotheekrentes zijn voorbij. Dat geldt ook voor de excessen die de woningmarkt van de afgelopen jaren heeft gekenmerkt, zoals bezichtigingen met 20 personen en forse overbiedingen.

Eigenlijk gaan we terug naar ‘normaal’ en dat is in het voordeel van de koper. Nu de stijging van de hypotheekrente tot stilstand is gekomen, is het misschien een perfect moment om een huis te kopen.

Tegelijkertijd is er onzekerheid; worden woningen misschien (tijdelijk) minder waard en krijgen we een recessie. We zetten de voor- en nadelen van nu een huis kopen op een rij.

Voordelen van nu een huis kopen

1. Kopen is vaak voordeliger dan huren

Bij kopen blijft jouw bruto maandlast gelijk, terwijl de huur jaarlijks wordt verhoogd. Daarbij los je met bovengenoemde hypotheek maandelijks af, waarmee je tevens een spaarpot opbouwt. Ook wordt de woning meer waard, waardoor je met winst kunt verkopen

Wanneer je van plan bent langer in de woning te blijven wonen, is kopen dus voordeliger.

2. Geldverstrekkers worden strenger

De afgelopen maanden heeft een aantal geldverstrekkers hun acceptatiecriteria aangescherpt. Het gaat dan vooral om situaties waarin maatwerk wordt geboden. Nu is het vaak mogelijk om van de standaard leennorm af te wijken, mits goed onderbouwd. Ook zijn er ruime mogelijkheden voor een overbruggingskrediet. Daar komt dus mogelijk verandering in.

Daarnaast gaat de maximale hypotheek in 2023 omlaag. Met name als je geen loonsstijging verwacht kan je volgend jaar minder lenen. Je hebt nu nog de kans om onder de huidige ruime hypotheeknormen een huis te komen.

3. Huizenmarkt koelt iets af

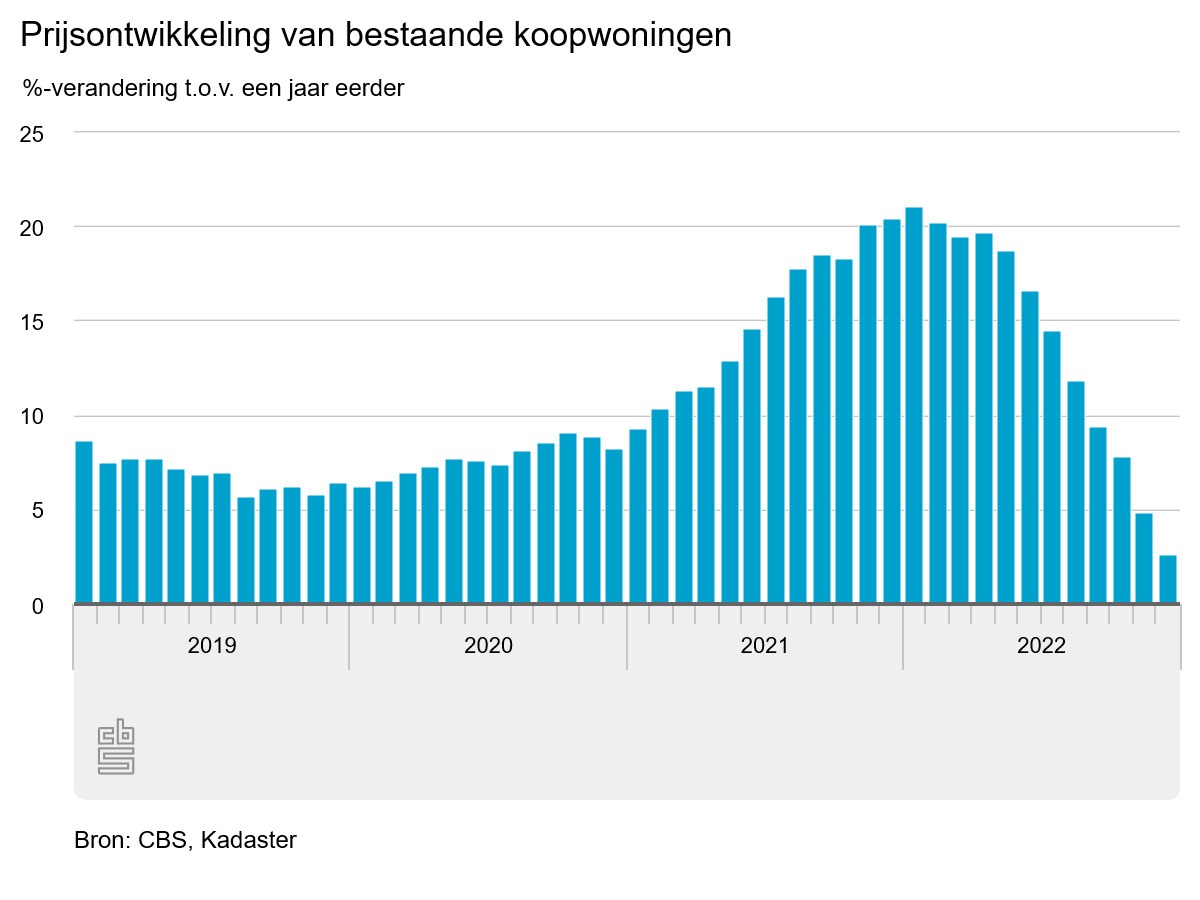

De huizenprijzen stijgen steeds minder hard. Dit is duidelijk te zien in onderstaande grafiek. Daarnaast melden makelaars minder bezichtigingen en biedingen voor en koophuis. Ook komen er weer meer koopwoningen op de markt. De krapte indicator van de Nederlandse Makelaars staat nu op 2,8 terwijl deze een jaar geleden nog op 1,4 stond. Kennelijk vinden meer huizenbezitters dit een goed moment om te kopen.

De vraag naar koopwoningen is nog altijd groot. Ook de voorspelde lichte recessie gaat de huizenmarkt maar beperkt raken, omdat er geen hogere werkloosheid wordt verwacht. Wie een baan heeft, kan dus blijven kopen. Lees meer over de gevolgen van de naderende recessie op we woningmarkt.

Dit kan echter voorkomen dat de huizenprijzen in 2023 gaan dalen. De economen van Rabobank verwachten een prijsdaling van 6% dit jaar en 4% volgend jaar. Zie ook onze verwachting voor de huizenprijzen.

4. Verhuisregeling (jouw huidige rente behouden)

Doorstromers hebben maar beperkt last van de gestegen hypotheekrente. Heb je namelijk een bestaande hypotheek, dan is de kan groot dat in het contract ook een verhuisregeling is opgenomen. Je mag dan jouw huidige hypotheek (met de lagere rente!) meeverhuizen. Bekijk hier de voorwaarden met een rekenvoorbeeld.

5. Overwaarde verzilveren

Dit kan ook een goed moment zijn om jouw overwaarde te verzilveren. Door te verhuizen naar een goedkopere woning wordt jouw overwaarde contant en mag je dit vrij besteden. Dit kan op latere leeftijd interessant zijn, bijvoorbeeld als alternatief voor een verzilverhypotheek.

6. Hulp voor koopstarters

Starters hebben geen huis om te verkopen. Mede hierdoor hebben zij het momenteel lastig op de huizenmarkt. De overheid heeft een aantal maatregelen genomen om de positie van koopstarters te verbeteren:

- Starters betalen vaak geen overdrachtsbelasting.

- Aanvullende lening met Svn Starterslening

- Ruime belastingvrije schenking (jubelton) Let op: laatste jaar.

- Garantstelling door ouders of een familiehypotheek

- Kopen met koopgarantregeling

- Hypotheek voor duurhuurders

- Nieuwbouw speciaal voor starters

Lees meer over deze regelingen voor starters.

7. Een huis als investering en/of verhuur

Met een beleggingspand lift je mee op de ontwikkeling van de huizenprijs en door de woning te verhuren ontvang je maandelijks inkomsten. Een tweede woning kopen om te verhuren wint aan populariteit mede door de lage spaarrente. Een verhuurhypotheek maakt investeren in vastgoed toegankelijk, bijvoorbeeld door de huurinkomsten mee te nemen in de hypotheekberekening.

8. Energie besparen

Nu verhuizen biedt ook de mogelijkheden om een meer duurzame woning te kiezen, bijvoorbeeld een gasloze woning. De extra maandlast krijg je terug in de vorm van lagere energielasten.

Een energiezuinige woning is koel in de zomer en warm in de winter, kortom je hebt meer comfort. Daarbij is jouw woning weer up to date en langer waardevast.

Nadelen van nu een huis kopen

1. Jouw nieuwe huis is ook duurder

De huizenprijsstijging zorgt er ook voor dat je meer betaalt voor jouw nieuwe huis. Een deel van jouw opgebouwde overwaarde zal dus (deels) opgaan aan jouw nieuwe huis, zonder dat je hier ‘iets extra’ voor terug krijgt. Daarnaast staan woningen weer langer te koop. Dit stelt woningbezitters die willen verhuizen voor de keuze: eerst huis kopen of verkopen, wat is slim?

2. Beperkt aanbod huizenmarkt

Een knelpunt van de huizenmarkt van dit moment is het beperkte aanbod van koophuizen. De krapte-indicator van het NVM staat momenteel op 2,8%. Dit betekent dat kopers keuze hebben uit gemiddeld iets meer dan 2 huizen. Dit is al beter dan aan het begin van het jaar, maar het aanbod blijft beperkt.

3. Risico’s voor kopers toegenomen

Om hun kans op een huis te vergroten kiezen kopers ervoor om meer risico te nemen, bijvoorbeeld door geen voorbehoud van financiering op te nemen in het koopcontract. Ook de aflossingsvrije hypotheek wint aan populariteit om zo de maandlasten betaalbaar te houden.

Tel daarbij op dat de economische vooruitzichten zijn verslechterd. Door de inflatie koopkracht van Nederlanders onder druk staat. Daarnaast wordt een lichte recessie verwacht. Dat laatste zal de huizenmarkt overigens beperkt raken omdat er geen hogere werkloosheid wordt verwacht.

Dit hoeft geen probleem te zijn als dit een weloverwogen beslissing is. Met een uitgebreide hypotheekberekening weet je of de hypotheek ook in de toekomst betaalbaar blijft.

Vind je het een goed moment om een huis te kopen? Praat mee onder dit artikel.

Niet verhuizen? Zo kan je profiteren van de gestegen huizenprijs?

- Uw opgebouwde overwaarde opnemen:

- Als aanvulling op jouw pensioen? Bereken jouw verzilvermogelijkheden.

- Verhoog jouw hypotheek voor een investering in jouw huis, zoals een verbouwing of energiebesparende maatregelen.

- Als schenking ter ondersteuning van jouw (klein)kinderen, lees meer.

- Door de gestegen huizenprijs kom je mogelijk in een lagere risicoklasse. Bereken jouw nieuwe laagste hypotheekrente.

Geef een reactie