De hypotheek oversluiten blijft onverminderd populair. Huizenbezitters kiezen daarbij voor een flink deel aflossingsvrij, een lange rentevaste periode én NHG.

Let op: Dit bericht is 7 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Hypotheekmarkt groeit door oversluiten

Vorig jaar werden minder huizen verkocht, toch steeg het aan afgesloten hypotheken met 4%. De groei kwam met name van huizenbezitters die hun hypotheek oversluiten naar een lagere rente of betere voorwaarden. In totaal steeg het aantal oversluiters vorig jaar met 30%.

Ook in het eerste kwartaal van 2019 bleef het aantal oversluiters hoog. Dit blijkt uit het laatste kwartaaloverzicht van het Hypotheken Data Netwerk.

Is oversluiten voor u interessant? Bereken vrijblijvend uw voordeel

Lage hypotheekrente en einde rentevaste periode

Dat veel huizenbezitters hun hypotheek oversluiten komt onder meer door de historisch lage hypotheekrente. Daarbij piekte de huizenmarkt 10 jaar geleden en werd de hypotheekrente veel voor 10 jaar vast gezet. Voor veel huizenbezitters loopt dit jaar de rentevaste periode af. Zij staan voor de keuze verlengen of oversluiten.

Op het einde van de rentevaste periode is oversluiten boetevrij. Toch zijn er nog altijd huizenbezitters die klakkeloos akkoord gaan met het rentevoorstel van de bank. De verhoudingen op de hypotheekmarkt zijn in 10 jaar flink gewijzigd, onder andere door de komst van nieuwe geldverstrekkers. Het is dan ook aan te raden om ook een onafhankelijke hypotheekvergelijking te maken.

4 ontwikkelingen bij hypotheek oversluiten

We duiken verder in de cijfers van HDN, dan zien we de volgende ontwikkelingen bij de hypotheek oversluiten:

1. Flinke overwaarde

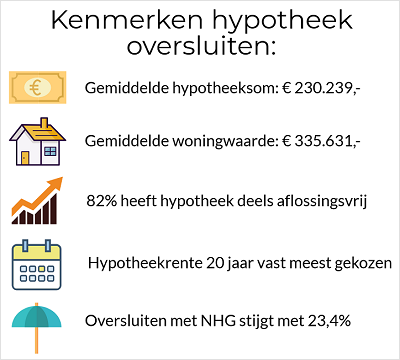

Huizenbezitters die hun hypotheek oversluiten hebben vaak een flinke overwaarde. Het gemiddelde hypotheekbedrag bij oversluiten is 230.239 euro terwijl de gemiddelde woningwaarde voor deze huizenbezitters 335.631 euro is. Ook groeit de overwaarde omdat enerzijds meer wordt afgelost en anderzijds de huizenprijs stijgt. Oversluiten kan ook het moment zijn om een deel van uw overwaarde op te nemen.

2. Grotendeels aflossingsvrij

Hoewel de trend bij de aflossingsvrije hypotheek dalende is, heeft nog altijd zo’n 82% van de oversluiters een hypotheek die deels aflossingsvrij. Bij 58% huizenbezitters die in het eerste kwartaal van 2019 kozen voor oversluiten, was aflossingsvrij zelfs de hoofdvorm.

Lees meer over de mogelijkheden voor aflossingsvrij oversluiten.

3. Hypotheekrente lang vast

Huizenbezitters die de hypotheek oversluiten kiezen voor zekerheid door de lage hypotheekrente lang vast te leggen. De hypotheekrente 20 jaar vast wordt het vaakst gekozen door oversluiters.

Let op: een lange rentevaste periode is niet voor iedereen verstandig.

4. NHG toevoegen

Een relatief nieuwe ontwikkeling is het groeiend oversluiters dat kiest voor Nationale Hypotheek Garantie. Het eerste kwartaal van 2019 het aantal aanvragen voor oversluiten naar een hypotheek met NHG met 23,4%.

Sinds vorig jaar zijn de voorwaarden voor NHG verruimd en kan ook bij oversluiten voor de garantie gekozen worden. Ook is de grens voor een NHG-hypotheek mee gestegen met de huizenprijs. Oversluiten met NHG kan in 2019 tot een bedrag van 290.000 euro.

Huizenbezitters die bij oversluiten NHG toevoegen aan de hypotheek kiezen voor zekerheid en een rentekorting. Ook maakt de garantie oversluiten mogelijk voor doelgroepen die minder snel in aanmerking voor een hypotheek, zoals ouderen, flexwerkers en ondernemers.

Geef een reactie