We sluiten het jaar af met een nog altijd zeer lage hypotheekrente, record huizenprijzen en (op de valreep) een nieuwe regeerakkoord. Wat zijn de hypotheektrends van dit moment? We blikken terug op dit jaar en kijken vooruit naar 2022.

1. Einde lage hypotheekrente in zicht

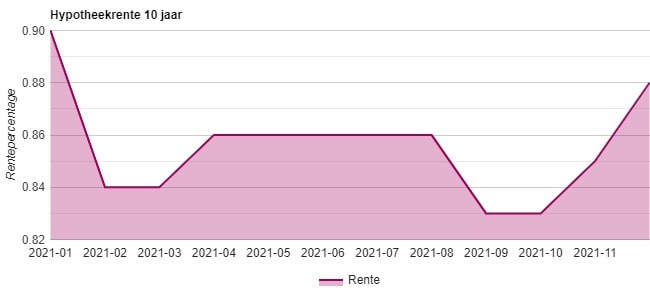

We eindigen 2021 met een lagere hypotheekrente dan waarmee het jaar begon. Het voorlopig laagste punt werd deze al zomer bereikt, zoals te zien in onderstaande grafiek van de 10 jaar vast rente.

Let op: Dit bericht is 3 jaar geleden gepubliceerd. Mogelijk is de inhoud hiervan verouderd.

Sinds oktober is de hypotheekrente aan een voorzichtige stijging begonnen. De verwachting is dat deze rentestijging in 2022 doorzet.

Nog snel profiteren van de lage rentestand?Bereken vrijblijvend of oversluiten voordelig is >

2. Oversluiten en overwaarde opnemen het meest populair

Door de gedaalde hypotheekrente bleven huizenbezitters ook dit jaar hun hypotheek oversluiten. Ongeveer een kwart van alle hypotheekaanvragen betrof dit jaar een oversluiting en daarmee is dit de grootste groeimarkt.

Ook het aantal zogenoemde bijsluiters zit in de lift. Deze huizenbezitters gebruiken hun overwaarde voor onderstaande doeleinden. Allemaal heel betaalbaar door de lage hypotheekrente.

- Een investering in de eigen woning

- De aankoop van een tweede huis

- Schenking aan een familielid

- Daarnaast wint de overwaarde consumptief besteden aan populariteit

Ook uw overwaarde opnemen?Bereken vrijblijvend uw verzilvermogelijkheden >

3. Revival van de aflossingsvrije hypotheek

In 2021 zagen we ook een revival van de aflossingsvrije hypotheek. Bij gepensioneerden is dit inmiddels de meest gekozen hypotheekvorm, maar ook jonge huizenbezitters kiezen vaker voor een aflossingsvrij deel. Zij verkiezen lage maandlasten en flexibiliteit met vermogen, boven gegarandeerde aflossing en hypotheekrenteaftrek.

Momenteel kiest 40% van de huizenbezitters voor een aflossingsvrije hypotheek. We verwachten dat door de lage rentestand en verder stijgende huizenprijzen, dit aandeel in 2022 verder stijgt.

Een nieuwe aflossingsvrije hypotheek afsluiten?Bereken vrijblijvend uw mogelijkheden >

4. Minder huizen verkocht, huizenprijzen stijgen verder

Het aantal hypotheekaanvragen voor de aankoop van een huis is in 2021 verder gedaald. Er zijn een aantal oorzaken te noemen waarom dit jaar minder huizen worden verkocht:

- Er is sprake van krapte. Het aanbod van koophuizen is dit jaar verder gedaald.

- Voor starters is een eerste huis vaak niet meer betaalbaar.

- Doorstromers zijn minder vaak bereid om de hoofdprijs te betalen voor een andere woning.

Naar verwachting zet deze dalende trend bij huizenverkopen ook in 2022 door. Zo verwachten de economen van Rabobank dat dit jaar 222.000 huizen verkocht worden en volgend jaar 188.000. Een daling van ongeveer 15%.

Ondertussen stijgen de huizenprijzen verder. Met een gemiddelde prijsstijging van bijna 15%, lijkt het opnieuw een uitzonderlijk jaar te gaan worden voor de huizenmarkt. Gemiddeld kost een koophuis nu 419.000 euro.

De verwachting is dat ook volgend jaar de huizenprijzen stijgen, maar wel minder hard dan dit jaar. De belangrijkste oorzaak hiervoor is het gedaalde sentiment. De grootbanken Rabobank, ABN AMRO en ING verwachten een huizenprijsstijging in 2022 van ongeveer 10%.

5. Hypotheekrente wordt langer vastgezet

Huizenbezitters zetten de lage hypotheekrente graag lang vast. Bij de helft van de hypotheekaanvragen wordt gekozen voor 20 jaar vast. Ook de periode van 30 jaar vast is aan een opmars bezig.

Dit geeft huizenbezitters de mogelijkheid om lang te profiteren van de huidige lage hypotheekrente. Daarnaast zijn de renteverschillen tussen de verschillende rentevastperiodes kleiner geworden. We verwachten dat deze trend in 2022 doorzet.

6. De meest gelezen hypotheektips van dit jaar:

- 5 slimmigheden om meer hypotheek te krijgen.

- Hypotheek oversluiten zonder boete, wat is mogelijk?

- Aflossingsvrije hypotheek: extreem lage maandlasten en meer flexibiliteit.

- Overwaarde opnemen: Box 3 of verzilverhypotheek?

- 8 manieren om de hypotheekrente te verlagen.

7. Belastingvrij schenken nu het nog kan

Ouders helpen kinderen vaker bij de aankoop van een woning. Inmiddels krijgt ongeveer 1 op de 5 starters financiële hulp, blijkt uit het driejaarlijkse Woononderzoek. Dit jaar kunt u 105.302 euro belastingvrij schenken voor een huis, ook wel de ‘jubelton’ genoemd.

Het nieuwe kabinet Rutte IV wil de schenkingsvrijstelling flink versoberen. In het coalitieakkoord staat dat de jubelton per 2024 wordt geschrapt. We verwachting dat de komende 2 jaar veel ouders nog een belastingvrije schenking willen doen.

Wist u dat u overwaarde kunt opnemen om een schenking te doen? Bereken hier uw mogelijkheden met overwaarde.

Geef een reactie